奥地利税收居民身份认定规则和纳税人识别号编码规则

第一部分:奥地利税收居民身份认定规则

一、个人

以下法律条款主要用于认定个人是否为奥地利税收居民:

所得税法第1章(Section 1 of the Income Tax of Act , ITA):

联邦财政法第26章 (Section 26 of the Federal Fiscal Code, FFC):

根据所得税法第1章的内容,在奥地利拥有住所(domicile)或习惯性居所(habitual abode)的个人负有无限纳税义务,也因此须被视为奥地利税收居民。

“住所”指个人有一个居住的地方,并且会持续保留及使用该住处。(联邦财政法26章第1段)

“习惯性居所”指个人目前的居住地,且该个人并非仅仅暂时性居住在该地方或国家。但是,由此产生的无限纳税义务只适用于在奥地利居住满六个月及以上的个人,而在此情况下,纳税义务会也会适用于最开始的六个月。此外,若个人在奥地利居住不满一年且在奥地利无商业活动或职业,不适用以上条款。(联邦财政法26章第2段)

二、实体

以下法律条款主要用于认定实体是否为奥地利税收居民:

公司所得税法(CTA)第1章(Section 1 of the Corporate Tax of Act , CTA)

联邦财政法(FFC)第27章

根据公司所得税法第1章的规定,所在地点(seat)或管理地(place of management)位于奥地利的实体承担无限纳税义务。“所在地点”的定义是指由法律、合同、基础契约或章程规定的地点(联邦财政法26章第1段)。“管理地”是指业务管理中心的地点(联邦财政法26章第2段)。

三、不视为税收居民的实体

奥地利的合伙企业被视为税收透明体。一个外国的合伙企业是否被视为税收透明体主要取决于其性质是与奥地利的合伙企业类似还是与奥地利公司类似(“类比法”)。

奥地利投资基金被视为税收透明体,并适用特别的纳税准则。这些准则同样也适用于下列外商投资实体:

1、可转让证券集体投资企业(UCITS,Undertakings for collective investment in transferable securities)

2、替代投资基金(Alternative investment funds,AIF)

3、受外国法律监管、且根据风险分担原则进行资产投资,且满足以下任何一项要求的其他商业形式:

1)无须缴纳与奥地利企业所得税类似的税费;

2)其利润须缴纳与奥地利企业税类似的税费,但适用税率比奥地利企业所得税税率(25%)低10%以上。

3)在其所属国家或地区享受免税待遇。

不动产投资实体适用不同的税务准则。

四、联系方式

更多信息请参见以下网址:

https://www.bmf.gv.at/kontakt.html?2

第二部分:奥地利纳税人识别号编码规则

一、纳税人识别号介绍

奥地利的纳税人识别号不会载于身份证明文件上。当所辖区域内的纳税人向其寻求服务时,地方税务机关会向该纳税人发放纳税人识别号(TINs)。也正因如此,纳税人识别号可能根据纳税人住所的改变而发生变化。

是否自动为所有税收居民发放纳税人识别号?

个人,纳税人识别号只分配给有纳税义务的个人。

实体,所有实体均发放纳税识别号。

二、纳税人识别号编码规则

《奥地利纳税人识别号编码规则表》

| 示例 | 编码规则 | 注释 |

| 99-999/9999 | 9位数字 | 此处的“-”和“/”符号不是在任何情况都适用 (例如电脑处理时该符号就应被忽略) |

三、如何找到纳税人识别号

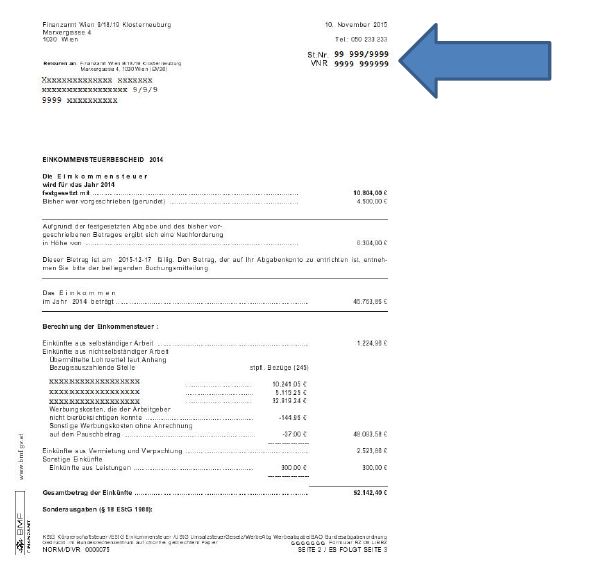

奥地利的纳税人识别号不会载于身份证明文件上:主管当局不会发放专门的纳税人识别号卡。纳税人识别号一般可在纳税评估表首页右上角找到。其他文件也可能记载该识别号,但没有特定格式。

纳税评估表:

四、国内网站信息

更多有关纳税人识别号的信息可参见以下网址:

https://www.bmf.gv.at/steuern/

startseite-steuern.html

纳税人识别号在线验证工具:无

五、联系方式

邮箱:Post.v-2@bmf.gv.at(联邦财政部信息技术部门,IT Department of the Federal Ministry of Finance)