阿塞拜疆税收居民身份认定规则和纳税人识别号编码规则

第一部分:阿塞拜疆税收居民身份认定规则

一、个人

依据阿塞拜疆税法典第13.2.5.1和13.2.5.2条规定,一个自然人满足以下要求之一可以被认定为阿塞拜疆税收居民:

1)一个公历年度内在阿塞拜疆境内停留超过182天;

2)一个公历年度内因履行阿塞拜疆国家公务而在境外居住;

3)如果一个自然人居住在阿萨拜疆境内和其他任何国家境内的时间均不超过182天,则根据以下标准依次判定,该自然人是否为阿塞拜疆税收居民:

永久居住地;重大利益所在地;常住地;阿塞拜疆国籍。

如果该自然人在以后纳税年度为阿塞拜疆非居民,那么这个自然人,从该年度居住在阿塞拜疆境内的最后一天起一直到该纳税年度结束为止的这段时间,应当认定为非居民。

二、实体

根据阿塞拜疆税法第13.2.5.3条规定,任何依据阿塞拜疆法律成立的法人实体以及在阿塞拜疆境内开展经营活动或管理机构在阿塞拜疆境内的实体应当认定为税收居民实体。依据这一条款的宗旨,实体管理机构所在地是指主要经营机构所在地,即实体管理所需的商业决定由此机构做出,日常的实际管理由其执行,并且独立于主要控制机构所在地。

三、不被认定为税收居民的实体类型

无

四、联系方式

Elkhan Ahmadzada, Aslan Aslanov Department for International Cooperation and Tax Monitoring at Financial Institutions,Tax Compliance Control at Financial Institutions Office, Division for Tax Monitoring at Financial Institutions

电话号码:+994124038015

邮箱地址:elxan.ahmedzade@taxes.gov.az,

aslan.aslanov@taxes.gov.az

第二部分:阿塞拜疆纳税人识别号编码规则

一、纳税人识别号介绍

根据阿塞拜疆税法第13.2.5.3条规定,纳税人是指依据税法确认的应当缴纳税款的课税主体。阿塞拜疆税务部门根据税法第34.6条规定发放的纳税人识别号是在阿塞拜疆境内纳税人的唯一编码。该编码适用于所有税种,包括与运送货物出境相关的海关款项。

纳税人识别号发放给所有从事商业活动或者依据法律应当认定为纳税人的自然人和实体。

二、纳税人识别号编码规则

纳税人识别号是一个十位的编码,前两位表示区域主管单位代码,接下来的六位是序列号。

第九位数字由软件系统的特定算法计算生成,第十位代表纳税人的类别,1代表法人,2代表自然人。

个人:

1 5 2 5 8 5 5 8 5 2

法人:

1 3 2 5 6 7 8 8 5 1

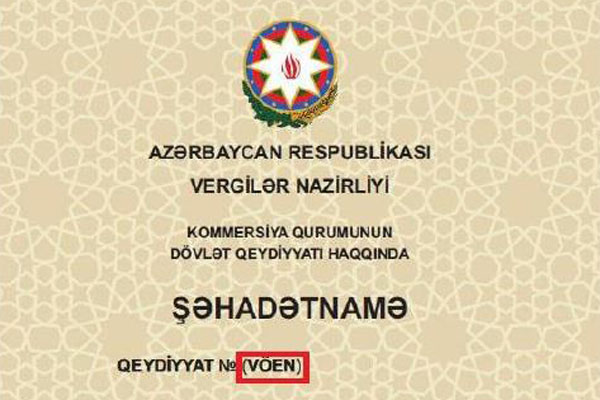

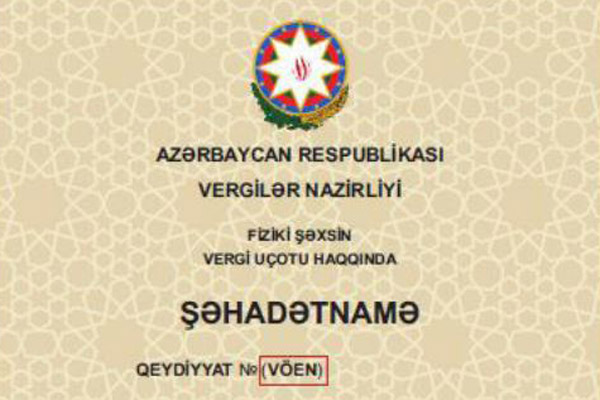

三、如何找到纳税人识别号

法人:

个人:

四、国内网站信息

https://www.e-taxes.gov.az/

ebyn/payerOrVoenChecker.jsp