保加利亚税收居民身份认定规则和纳税人识别号编码规则

第一部分:保加利亚税收居民身份认定规则

一、个人

保加利亚个人所得税法第4条对个人税收居民身份的认定标准规定如下:

不论其国籍是否为保加利亚,满足下列条件之一的个人视为保加利亚税收居民:

1.在保加利亚境内拥有永久性居住地址;

2.每12个月内居住在保加利亚境内的时间超过183天;

3.受保加利亚政府、政府所属的机构、组织或者保加利亚企业委派驻外工作的个人及其家庭成员;

4.个人重要利益中心位于保加利亚境内。

个人在保加利亚境内居住超过183天的当年度视为保加利亚税收居民。其中抵达、离开保加利亚的应分别计入在保加利亚的天数中。

仅为接受教育或医疗原因停留在保加利亚境内的期间不算作上述居住时间。

当个人利益与保加利亚密切相关时,视为个人核心利益位于保加利亚境内。判定时应综合考虑以下内容:家庭、财产、个人受雇、从事专业服务或商业活动的地点,以及管理其财产的地点。

若个人在保加利亚境内拥有永久性居住地址但其重要利益中心并不位于保加利亚境内,不视为保加利亚税收居民。

相关法律可参见国家税务局网站:

保加利亚语:

http://nra.bg/document?id=4777

英语:

http://www.nap.bg/en/document?id=109

更多有关开具税收居民证明程序的信息可以查阅国家税务局网站:

http://nra.bg/page?id=425

二、实体

保加利亚企业所得税法第3条对税收居民实体的认定标准规定如下:

以下实体视为保加利亚纳税居民:

1.根据保加利亚法律设立的法人实体;

2.注册办事处位于保加利亚境内,根据立法院(EC)第2157/2001号规定成立的公司,以及根据立法院(EC)第1435/2003号规定成立的合作社。

3.遵循企业所得税法原则,根据社会保险法第8条相关规定成立的保险基金、以及其他法律安排诸如合伙企业、民间团体或基金应视为实体。

相关法规可以参阅国家税务局网站:

保加利亚语:

http://nra.bg/document?id=146

英语:

http://www.nap.bg/en/document?id=108

更多有关开具税收居民证明程序的信息可以查阅国家税务局网站:http://nra.bg/page?id=425

三、不视为税收居民的实体

无

四、联系方式

更多有关税收居民的问题请联系:

Tax Treaties Directorate

National Revenue Agency

52 Dondukov Blvd.,

1000 Sofia

Bulgaria

第二部分:保加利亚纳税人识别号编码规则

一、纳税人识别号介绍

个人的纳税人识别号有以下几种形式:

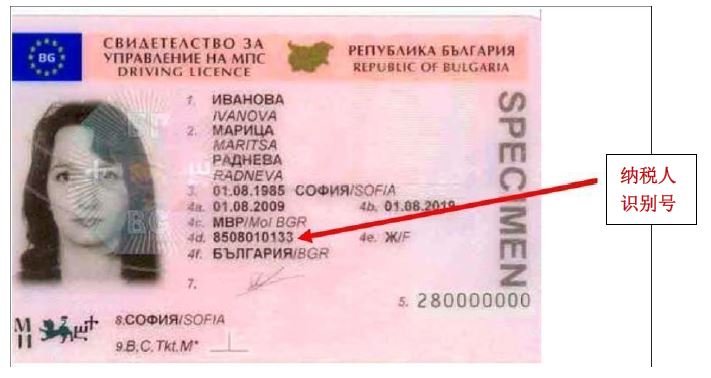

1.保加利亚公民:由10位数字组成的统一公民号码;

2.获得保加利亚长期或永久居留权的外国公民:由10位数字组成的外国公民个人编号;

3.符合保加利亚税收居民身份的其他外国公民:国家税务局颁发的由10位数字组成的官方编号。

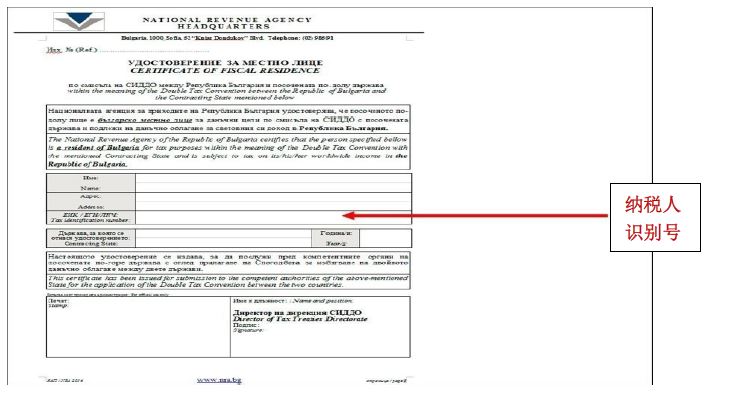

统一公民号码和外国公民个人编号由内政部发放,在所有官方个人身份证明文件中都可以找到。官方编号由国家税务局颁发,在税务机关的所有官方证明文件中都可以找到。

所有法人实体在注册后都会获得纳税人识别号。纳税人识别号由负责管理商务登记和BULSTAT登记的注册机构颁发,由9位数字组成。根据实体的类型不同,其会收到统一识别码或BULSTAT统一识别码。实体的纳税人识别号可以在国家税务局或注册机构颁发的官方证明中找到。

是否自动为所有税收居民发放纳税人识别号

个人:是;实体:是

个人

若个人是保加利亚公民,则在出生时自动获得纳税人识别号。若个人是外国公民,则在其进行税务登记或收到保加利亚身份证明文件时获得纳税人识别号。

实体

所有实体在登记或注册后自动获得纳税人识别号。

二、纳税人识别号编码规则

个人纳税人识别号的格式为:9999999999——10位

实体纳税人识别号的格式为:999999999——9位

三、如何找到纳税人识别号

纳税人识别号可以在以下官方证件中找到:

护照

身份证

驾照

税收居民证明

四、国内网站信息

https://ec.europa.eu/taxation_customs/

tin/tinByCountry.html

五、联系方式

如有纳税人识别号相关问题请联系:

Tax Treaties Directorate

National Revenue Agency

52 Dondukov Blvd.,

1000 Sofia

Bulgaria