克罗地亚税收居民身份认定规则和纳税人识别号编码规则

第一部分:克罗地亚税收居民身份认定规则

一、个人

克罗地亚税收居民个人是指在克罗地亚境内拥有住所或习惯性居所的自然人。

同时,在克罗地亚境内虽没有住所或习惯性居所,但在克罗地亚行政机关工作并取得报酬的自然人也是克罗地亚税收居民。

在克罗地亚境内拥有住所是指,在一或二个公历年度内,纳税人在克罗地亚境内“拥有”住房至少满183天。该个人是否在该住所内实际居住并不是必要条件。

如果克罗地亚纳税人拥有多处住房,则税务意义上的永久性居所应根据其家庭的永久性居所地确定。对于个人纳税人,上述永久性住所应依据其主要居住地、上班出发地或开展某些活动的地点确定。

如果纳税人在境内及境外均拥有永久性居所,应认为其在克罗地亚拥有永久性居所。

习惯性居所是指纳税人拥有的非临时居住的处所。在认定习惯性居所时,主要按照纳税人在一或二个公历年度内在该住所连续居住满183天判定。临时中断居住不满一年的,不扣除天数。

相关税法规定:

所得税法案第3章(Article 3 of the Income Tax Act)

税务法案第38章(Article 38 of the General Tax Act)

二、实体

克罗地亚税收居民实体是指在克罗地亚境内已进行公司或其他相关登记,或实际管理机构或经营控制地在克罗地亚境内的法人或自然人,包括在克罗地亚境内拥有住所或永久性居所,且经营活动已登记在册的自然人企业家。

在克罗地亚境内拥有永久性住所是指在一至二个公历年度内,该法人或自然人在克罗地亚境内“拥有”住房,且至少满183天,即使在该住所内并不实际居住。

如果纳税人在克罗地亚境内拥有多处住所,则上述永久性住所应根据其家庭的永久性居所确定。对于个人纳税人而言,上述永久性住所应依据其主要居住地、工作或开展应税活动的主要地点确定。

如果纳税人在境内及境外均拥有永久性住所,应认为其在克罗地亚境内拥有永久性居住地。

习惯性居所是指纳税人拥有的非临时居住地的住所。在认定习惯性居所时,主要按照纳税人在一至二个公历年度内纳税人在该住所连续居住满183天判定。临时中断居住,不扣除天数。

相关税法规定:

所得税法案第3章(Article 3 of Profit Tax Act)

税务法案第38章(Article 38 of the General Tax Act)

三、不视为税收居民的实体

税收居民身份与纳税人的法人资格存在联系,不具有法人资格的实体不视为税收居民。同时,一些具有法人资格的实体虽然是税收居民但却不被视为纳税人,除非其从事特定的经济活动并且这种经济活动的免税性使其在市场上取得不公平的特权。上述虽是居民但却不一定是纳税人的实体诸如下述:国家政府、区域和地方政府、克罗地亚国家银行、国家机构、区域和地方政府分支机构、宗教团体、政党、工会、商会、民间组织、艺术家协会、志愿消防公司、科技文化社区、旅游委员会、体育俱乐部、体育社团和工会、慈善基金和基金会等。

四、联系方式

Tax Administration Central office Bokovieva 5,10 000 Zagreb

联系电话:

+385(0)1 480 9000

第二部分:克罗地亚纳税人识别号编码规则

一、纳税人识别号介绍

克罗地亚在国内法律体系内采用识别码(OIB)作为个人或实体的纳税人识别号。财政部税务局(Ministry of Finance Tax Administration)负责向税收居民发放识别码,该识别码为个人或实体在整个公共行政系统中办理事务时使用的唯一且具有强制性的编码。

识别号对以下人群发放:

·在克罗地亚境内出生或取得国籍的克罗地亚公民

·克罗地亚境内成立的法人实体

·在克罗地亚受监管的外国自然人和实体(已公开登记并获取纳税人资格)

自2009年1月1日起,个人在完成出生登记或取得克罗地亚国籍时获得识别码。基于信息录入机构与税务局之间的数据交换,识别码将会自动分配给上述个人,无需其亲自前往税务局办理。

取得识别码(OIB)的申请文件

外国自然人

1.识别码(OIB)申请书

2.护照:提供原件用于审核,复印件作为申请书附件

特殊情况下,没有护照的外国自然人应在申请书中随附下列文件:

-欧洲身份证(欧盟公民提供)

-其本国或地区授予其公民身份的证明文件

外国实体

1.识别码(OIB)申请书

2.实体成立的法律文件(相关主管法庭的登记记录,须为克罗地亚语版本,翻译件须为经认可的法庭翻译官所翻译)

如果申请书由代理人以外国实体(自然人或法人)的名义提交,则除上述文件(文件复印件)外,还应同时提交授权委托书。

由代理人申请办理识别码的,须同时出具授权委托书。由于克罗地亚语是克罗地亚的官方语言,授权委托书应使用克罗地亚语撰写或翻译为克罗地亚语。授权委托书将由主管税务机关保存,同时,授权委托书应仅在其可信性存疑时才需经公证机构认证。如果受托方为公证人、律师、根据相关法律成立的机构或银行,则无需认证。如果申请书是由自然人为外国人提交的,则必须认证。

识别码(OIB)的相关法律法规依据:

·识别码(官方公告60/08,Official Gazette 60/08):

·识别码条例(官方公告,Official Gazette 1/09,117/10, 125/13,31/15):

是否自动为所有税收居民发放纳税人识别号

| 是否自动为所有税收居民发放纳税人识别号 | |||

| 个人 | 是,但外国自然人因出生、婚姻和死亡进行登记时除外 | 实体 | 是 |

二、纳税人识别号编码规则

识别码(由11位数字组成。前10位数字随机生成,第11位数字是校验码,通过ISO 7064th “11.10 模块”规则计 算得出。

三、如何找到纳税人识别号

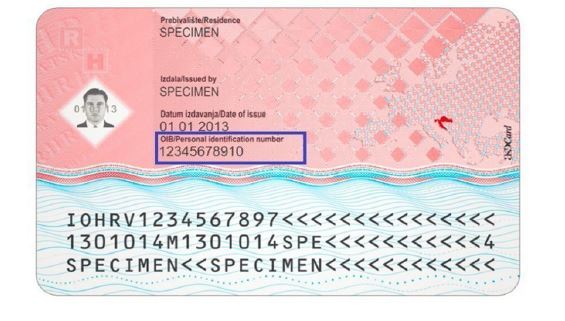

识别码载于个人身份证明证件上,如身份证、护照等。

识别码持有人根据相关要求可将其识别码用于以下事项:

1.与持有人相关的申请、声明和其他文件;

2.商业经营相关文件(如发票、证书和类似的文件);

3.电子商务运营和支付交易。

识别码持有人应当在下列文件上标明另一识别码持有人的识别码:

1.根据相关法规开具的发票;

2.包含另一识别码的报告、申请、声明和表格,并且这些文件应交给另一识别码持有人。

识别码示例:

四、国内网站信息

更多信息参见以下网址:

克罗地亚语:

www.poreznauprava.hr/HR_OIB/

Stranice/Dodjeljiva njeOIBa.aspx

英语:

www.porezna-uprava.hr/en/Pages/PIN.aspx

五、联系方式

Tax Administration Central Office Bokovieva 5,10000 Zagreb Croatia

联系电话:+385(0)1 480 9000