塞浦路斯税收居民身份认定规则和纳税人识别号编码规则

第一部分:塞浦路斯税收居民身份认定规则

一、个人

依据2002年颁布的第118(I)号所得税法第1章第2条的规定,若个人在塞浦路斯境内的居住时间累计超过183天,则视为塞浦路斯税收居民。

上述所指的在塞浦路斯境内的居住时间按照以下方法计算:

·自塞浦路斯离境当日不计算在上述天数内

·进入塞浦路斯境内当日计算在上述天数内

·同一日内自塞浦路斯入境后离境,算作一天

·同一日内自塞浦路斯离境后入境,算作一天

二、实体

依据2002年颁布的第118(I)号所得税法第1章第2条的规定,若公司实体的管理和控制在塞浦路斯境内实施,则该公司视为塞浦路斯税收居民。

尽管塞浦路斯税法并未就“管理和控制”一词予以定义,但为了判定税收居民身份并考虑实质性原则,塞浦路斯税务机关一般综合考虑以下因素:

·董事会组成的地点

·董事会会议于何地召开以及会议是否作出重大决议

·财务报表讨论和批准的地点

·董事会必须对位于塞浦路斯境内的银行账户具有控制权

·公司公章授权使用地点

具体而言,实体应向税务部门提交税收居民证明申请和法人实体调查问卷后方可登记成为塞浦路斯税收居民。

对于信托实体,若至少一位受托人为塞浦路斯税收居民,则该信托视为塞浦路斯税收居民实体。但该信托同时被视为另一CRS参与国家税收居民实体并按照CRS规定向该国税务机关报告信息的情况除外。

对于合伙企业而言,若对合伙企业业务的控制和管理发生在塞浦路斯境内,则该合伙企业视为塞浦路斯税收居民实体。

三、不视为税收居民的实体

出于CRS报送目的,需报告的实体包括合伙企业、信托和基金等。因此,基于信息报送的目的,即使通常作为税收透明体或不作为纳税义务人的实体,也应视为塞浦路斯税收居民实体进行报送。

四、联系方式

Gregoris Nicolaou Senior VAT OfficerMinistry of Finance, 1471 Nicosia Cyprus

电子邮箱:gnicolaou@tax.mof.gov.cy

第二部分:塞浦路斯纳税人识别号编码规则

一、纳税人识别号介绍

根据税收征收与评估法(1978-2016)第5、5A条的规定,纳税人识别号是税务管理部门出于身份识别目的而发放给个人和实体的识别号码。

是否自动为所有税收居民发放纳税人识别号

个人 :否;实体:否

个人

负有纳税义务的个人有义务自行注册申请纳税人识别号,不需注册的个人将不予发放纳税人识别号。

实体

负有纳税义务的实体有义务自行注册申请纳税人识别号,不需注册的实体将不予发放纳税人识别号。

二、纳税人识别号编码规则

表 纳税人识别号编码规则

| 99999999L | 8位数字加1位大写的拉丁字母 | 首位数字代表实体类型:0或者9代表自然人。 |

三、如何找到纳税人识别号

纳税人识别号载于以下官方身份证明文件上:

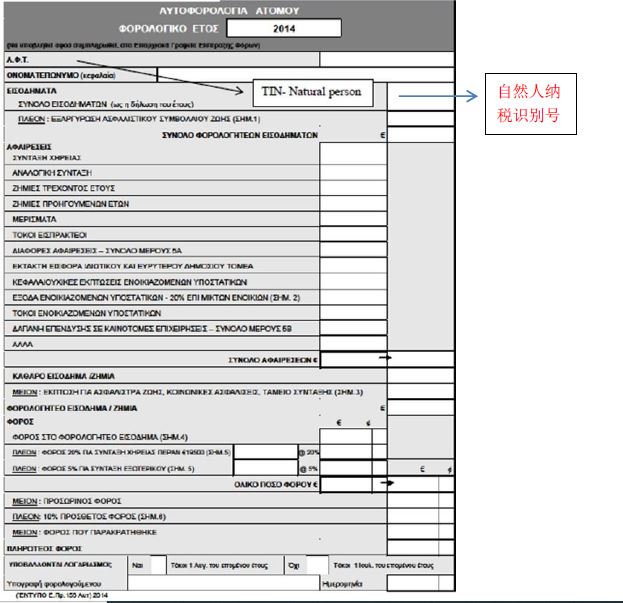

自然人:所得税自评表

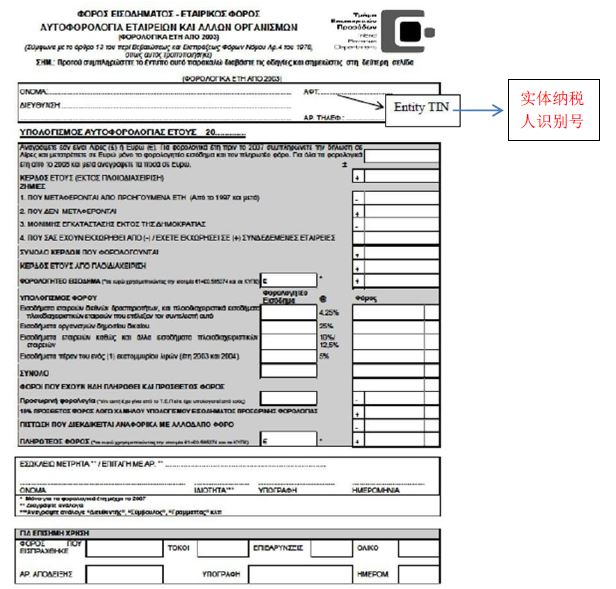

实体:纳税自评表

四、国内网站信息

无

五、联系方式

电子邮箱:izevlaris@tax.mof.gov.cy.