捷克税收居民身份认定规则和纳税人识别号编码规则

第一部分:捷克税收居民身份认定规则

一、个人

根据所得税法(Income Tax Act)中的一般规则,如果个人居所(place of residence)位于捷克境内或一年内在捷克境内居住超过183天,则视为捷克税收居民。

根据上述条款,“居所”是指个人永久的家,其有意愿永久居住的地址。

个人仅以学习或治疗为目的在捷克居住的,即使其在一年内停留超过183天,仍视为非居民。

上述规定受双边税收协定的规定影响,捷克与其他国家或地区间的税收协定第四条规定了税收居民的定义。

相关税法规定:

所得税法案-第2章第2、3条

双边税收协定相关–第4条

二、实体

根据所得税法中的一般规则,如果实体的所在地或实际管理机构位于捷克,则视为税收居民实体。

上述规定受双边税收协定的规定影响,捷克与其他国家或地区间的税收协定第四条规定了税收居民的定义。

相关税法规定:

所得税法案-第17章第3、4条

双边税收协定相关–第4条

三、不视为税收居民的实体

根据捷克的法律,某些法律安排比如有限合伙企业或一般合伙企业(即税收透明体)不视为税收居民。

四、联系方式

捷克主管部门:

General Financial DirectorateDirect Taxes International Cooperation Unit Direct TaxesDepartmentLazarská 15/7, 117 22 Prague 1 Czech

联系电话:+420 296 851 111

第二部分:捷克纳税人识别号编码规则

一、纳税人识别号介绍

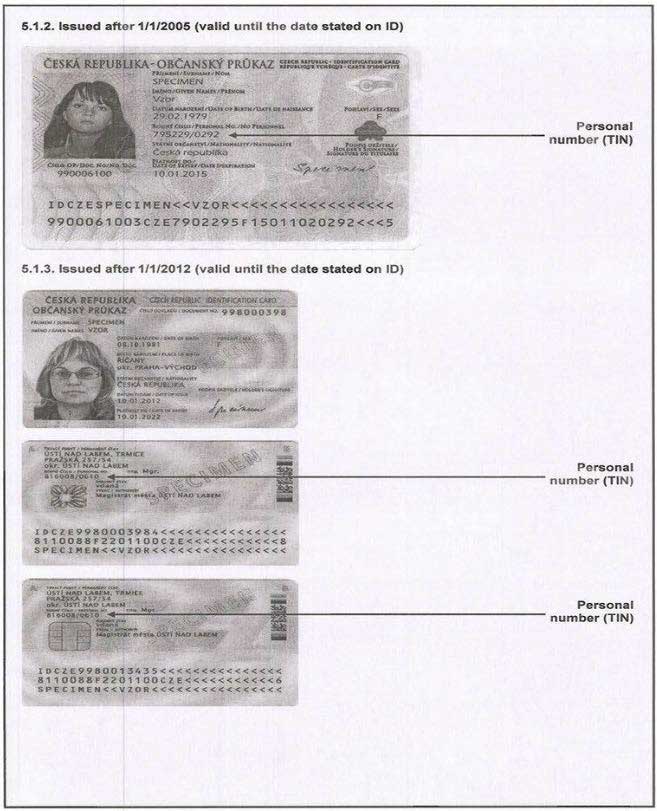

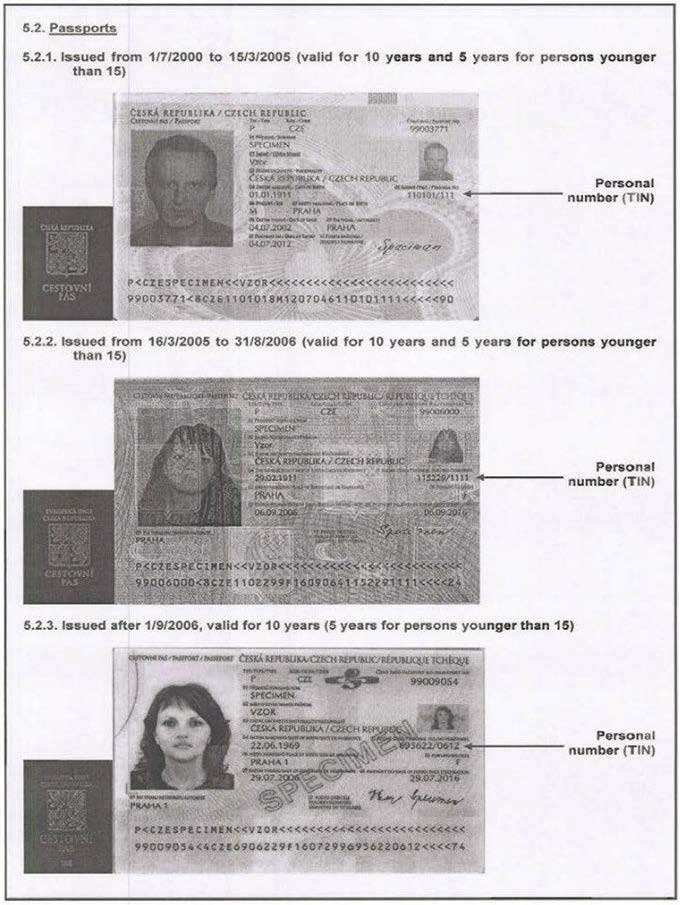

捷克使用类似纳税人识别号(TIN)的“个人识别码”(Personal Number)识别其纳税人,该号码载于官方颁发的身份证明文件上。

个人识别码有两类:对于出生于1954年1月1日之前的个人,其个人识别码由9位数字组成,在此之后出生的个人的识别码均为10位数。

二、纳税人识别号编码规则

“表 纳税人识别号编码规则”

| 示例 | 编码规则 | 注释 |

| 999999/999 | 9位数字 | 此处的“/”符号在输入电脑时无需输入 |

| 999999/9999 | 10位数字 |

三、如何找到纳税人识别号

身份证

护照

四、国内网站信息

更多信息可参见以下链接:

https://ec.europa.eu

五、联系方式

无