法国税收居民身份认定规则和纳税人识别号编码规则

第一部分:法国税收居民身份认定规则

一、个人

根据法国国内法,个人被视为法国税收居民的条件如下:

个人税收居民的认定标准由法国税法(the French General Tax Code,CGI)的第 4A章节进行规定。在法国永久居住的个人被视为法国税收居民。

根据法国税法第 4B 章节的规定,符合以下条件的个人,无论其国籍是否为法国,都被视为在法国永久居住:

·其家庭位于法国

·其主要居住场所位于法国

·无论有无薪酬,其在法国从事专业工作,除非该个人可以证明其为被派遣到法国的员工

·其重要经济利益中心在法国

此外,对于在外国工作的法国国家公务人员,如果无需就其收入在当地纳税,则该个人也被视为在法国永久居住。

更多信息可以通过以下链接查阅:bofip.impots.gouv.fr

此处“法国”的范围包括位于欧洲的领土(包括科西嘉岛)和法属海外领土(包括法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

此外,法国签署的税收协定可以通过以下链接查阅:www.impots.gouv.fr

二、实体

根据法国国内法律,实体和常设机构被视为法国税收居民的条件如下:

1.不论其实体的国籍是否为法国,在“法国经营”的实体则为法国税收居民(CGI 第 209(I)章节)。

“在法国经营”指实体在法国有日常的经营业务,业务模式可以是拥有自主权的机构、也可以是不具独立自主权的代表处,还可以是形成完整业务流程的某一部分业务。

因此,位于法国境内的常设机构(包括分支机构)都是法国税收居民。

更多信息可以通过以下链接查阅:www.impots.gouv.fr

2.根据 CGI 的第 8 章节和第 218 章节的规定,法国合伙企业一般被视为税收上的“半透明体”,而非完全透明体。这也意味着即使其相关税款最终由合伙人实际缴付,合伙企业本身仍具有独立的财务身份并须进行纳税申报。根据法国国内法,合伙企业始终是法国税收居民。

更多关于法国合伙企业的信息请通过以下链接查阅:www.impots.gouv.fr

法国的信托同样适用于以上规则,同样也是法国税收居民。

更多相关信息可以通过以下链接查阅:www.impots.gouv.fr

此处“法国”的范围包括位于欧洲的领土(包括科西嘉岛)和法属海外领土(包括法属瓜德罗普岛、法属圭亚那岛、马提尼克岛、留尼旺岛、马约特岛)。

法国签署的相关税收协定可以通过以下链接查阅:www.impots.gouv.fr

三、不视为税收居民的实体

1.在法国,仅有CGI 第 1655 章节规定的房地产共有制合伙企业为税收透明体,其商业活动被视为由其合伙人直接从事。

2.根据法国的税法,虽然外国合伙企业、信托或基金等法律安排并不属于法国税收居民,然而根据 CRS 相关释义,如果上述实体的实际管理机构位于法国,基于 CRS 报告目的,其仍应被视为法国税收居民。

四、联系方式

个人相关问题

地址:Direction de la législation fiscale-Bureau C1 139,Rue de Bercy 75012 Paris

电子邮件:bureau.c1-dlf@dgfip.finances.gouv.fr

实体相关问题

地址:Direction de la législation fiscale-Bureau B1 139,Rue de Bercy 75012 Paris

电子邮件:bureau.b1-dlf@dgfip.finances.gouv.fr

第二部分:法国纳税人识别号编码规则

一、纳税人识别号介绍

个人

法国税务机关对所有在法国境内负有纳税义务的个人发放纳税人识别号。个人在法国税务机关数据库注册登记时取得纳税人识别号。该识别号是唯一固定的,终身不变。该识别号的法语为“the numéro fiscal de reference”或“numéro SPI”。

实体

法国实体(包含从事商业活动的个人)在注册登记时,获得由政府机关发放的纳税人识别号,可用于包括税务目的在内的多种用途。该识别号的法语为“the numéro SIREN”。

是否自动为所有税收居民发放纳税人识别号

个人:否;实体:是

不会为税收居民个人自动发放纳税人识别号的具体情形如下:

法国税务机关(FTA)认定个人为税收居民时(负有纳税义务的个人)自动发放纳税人识别号,因此个人会在首次报税或纳税义务产生时获得其纳税人识别号。

除了上述情况,法国税务机关不会根据税收居民个人的要求发放纳税人识别号。

例1.新的税收居民

对于首次移居至法国并成为法国税收居民的个人,法国税务机关仅在个人首次报税或首次产生纳税义务时发放纳税人识别号。

上述新税收居民的条款同样适用于原为法国税收居民但自2005年起不再是法国税收居民的个人。

例2.不合规的税收居民

对从未报税的法国税收居民,法国税务局数据库里没有其相关信息,也因此这些不合规的税收居民不会有纳税人识别号。

例3.未成年人

未满18岁的未成年人没有纳税人识别号。然而一旦其达到18岁,如其父母是法国税收居民,即使该未成年人没有纳税义务,法国税务局数据库也将自动将其在系统中识别,从而发放纳税人识别号。

二、纳税人识别号编码规则

个人

由13位数字组成(格式为99 99 999 999 999),第 一位数字为 0、1、2 或 3。

实体

由 9 位数字组成(格式为 999 999 999)。

三、如何找到纳税人识别号

个人

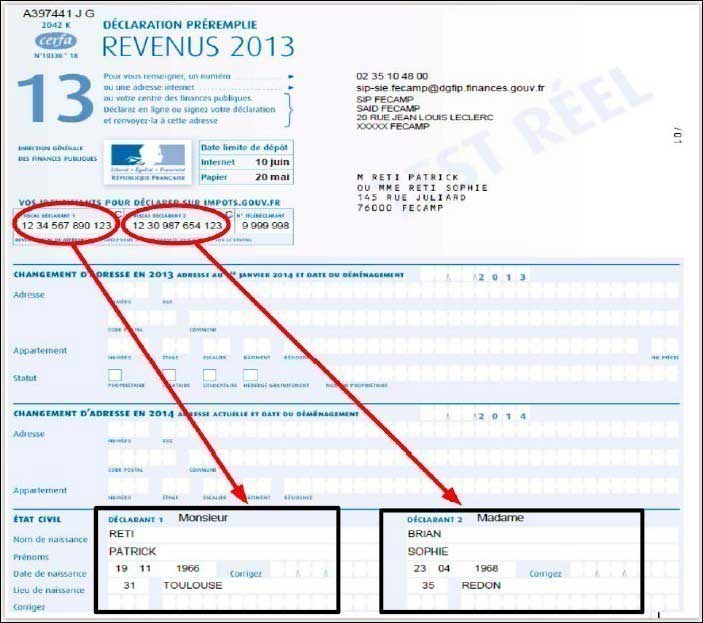

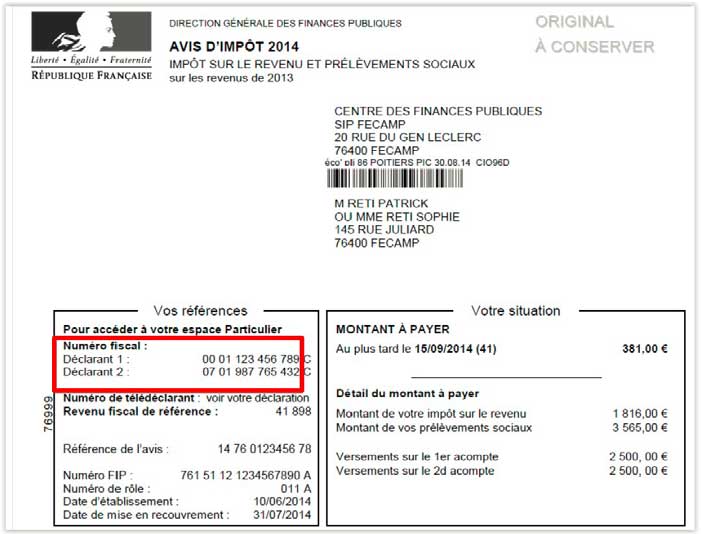

对于个人而言,纳税人识别号并不记载于官方身份证件(比如身份证或护照)中,而是显示在所得税预填申报表的首页以及所得税、居民税或财产税评税通知书的首页。

预填的纳税申报表或者评税通知书可能牵涉多人。这种情况下,每个人的纳税人识别号会按照“民事状况”栏的顺序分别列出,如下图所示:

1.预填的纳税申报表

2.评税通知书

实体

实体在注册成立时获取纳税人识别号,并显示在会计报表(如纳税申报表等)中。

四、国内网站信息

个人

法国税收居民个人的纳税人识别号无法通过在线工具进行验证。

实体

法国税收居民实体的纳税人识别号可以在下列网站进行验证:

http://avis-situation-sirene.insee.fr

五、联系方式

更多关于纳税人识别号的信息,可以联系法国税务机关。