希腊税收居民身份认定规则和纳税人识别号编码规则

第一部分:希腊税收居民身份认定规则

一、 个人

根据希腊所得税法第 4 条第 1 款和第 2 款的规定,满足以下条件之一的个人视为希腊税收居民:

1.个人固定或主要居所、通常居所、生活利益中心(包括个人亲属关系、经济关系和社交关系)位于希腊境内;

2.在国外工作的希腊公民,如领事、外交官或具有类似身份的公职人员或公务员。

个人在希腊境内连续居住超过 183 天的(包括临时离境的时间),则自其在希腊境内居住的第一天起视为希腊税收居民。前述规定不适用于仅以旅游观光、医疗救治或其他类似目的而在希腊境内居住不超过 365 天(包括短期出境)的个人。该段不影响第一段的适用。

二、实体

根据希腊所得税法第 4 条第 3 款和第 4 款的规定,满足以下条件之一的实体视为希腊税收居民。

1.根据希腊法律成立;

2.注册地位于希腊境内;

3.在一个纳税年度的一定时间内其实际管理机构所在地位于希腊境内。

判定实际管理机构所在地应依据具体事实和条件予以实际考量,主要考量因素有:

·实体日常运营的场所;

·实体作出战略决策的场所;

·股东或合伙人的年度股东或合伙人大会的召开地;

·保存账簿和会计记录的场所;

·董事会或其他行政管理委员会召开会议的场所;

·董事会成员或其他高级管理人员的住所。

综合以上事实,还应考虑大多数股东或合伙人的住所所在地。

此外,根据希腊所得税法第 2 条第 c)款和 d)款的规定:

1.“法人”是指具有法人资格的公司或合伙企业;

2.“法人实体”是指非个人或法人的任意形式的组织,包括公司或非公司、盈利或非盈利组织,例如协会、组织、离岸公司、私募基金、信托、基金会、个人企业、普通法系企业、资本管理公司、资产管理公司、遗产管理公司、继承权管理公司、捐赠管理公司、联营公司、大陆法系公司、“影子公司”以及大陆法系社会组织等。

三、不视为税收居民的实体

无

四、联系方式

更多有关税收居民的问题请联系:

Directorate of Direct Taxation Implementation of the General Secretariat for Public Revenue of the Hellenic Ministry of Finance

联系电话:+30 210 3375315, -317

第二部分:希腊纳税人识别号编码规则

一、纳税人识别号介绍

根据希腊税收程序法第 11 条规定(2013 年 L.4174 号),税务机关会为每个纳税人发放唯一的纳税人识别号。

如其他法律有要求,税务机关也会将纳税人识别号分配给无纳税义务的个人或实体。税务机关将根据任何个人或实体的要求发放纳税人识别号,以便其与政府机构、国内金融机构或支付机构进行金融交易。

如有迹象表明纳税人中止经济活动、逃税或为了获得纳税人识别码进行虚假声明,税务机关有权暂停其使用纳税人识别号或注销其纳税人识别码。相对的,纳税人有权证明其不存在上述行为。

是否自动为所有税收居民发放纳税人识别号

个人:否;实体:否

纳税人识别号根据个人或实体的申请发放,除非税务机关认定同时存在以下情况:

i)个人或实体有义务进行相关登记或申请程序但却尚未进行必要的规定程序

ii)税务机关已持有发放纳税人识别号所需的所有文件

在上述情况下,税务机关将主动发放纳税人识别号。

二、纳税人识别号编码规则

希腊的纳税人识别号组成结构如下:

| 格式 | 编码规则 | 备注 |

| 999999999 | 9 位数字 | 无 |

三、如何找到纳税人识别号

纳税人识别号一般不会载于官方颁发的身份证明文件中,但可以在以下文件中找到:

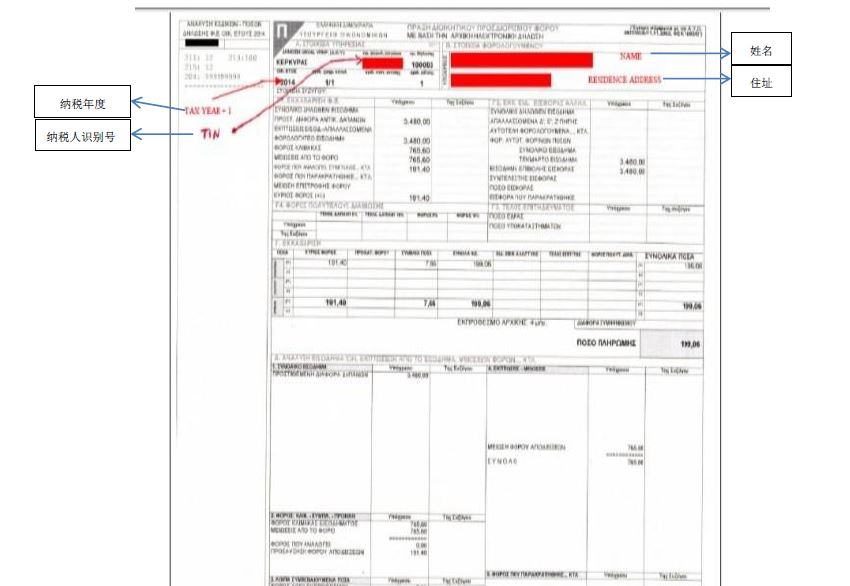

1.完税证明

收到纳税人申请后,财务部开具完税证明。该文件用于证明纳税人不存在拖欠税款的情况。

2.退税证明

退税证明由财政部按年度签发,证明纳税人在一个纳税年度内的纳税申报情况(包括欠税或退税的情况)。纳税人可在交易时(例如在与支付代理商交易时)用该文件证明其收入情况。

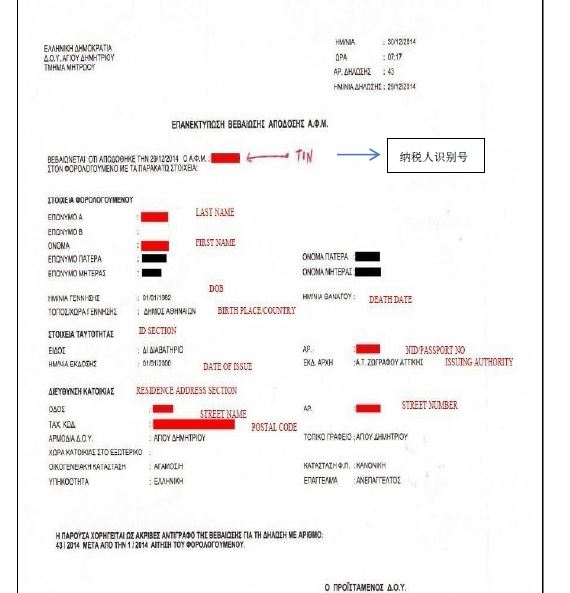

3.纳税人识别号发放证明

纳税人识别号发放证明由财政部签发。该文件主要用于通知纳税人纳税人识别号已发放。

四、国内网站信息

希腊纳税人识别号的相关信息可以在 GSIS 网页上查询:http://www.gsis.gr。纳税人识别号无法在线核验。

五、联系方式

有关纳税人识别号的更多信息,请联系 taxisNEt 咨询台。

联系电话:+30 210 4802552