爱尔兰税收居民身份认定规则和纳税人识别号编码规则

第一部分:爱尔兰税收居民身份认定规则

一、个人

税收居民身份

个人税收居民身份的认定取决于该个人在一个纳税年度内于爱尔兰境内的停留时间。个人在一天中任意时间停留在爱尔兰境内,按全天停留在爱尔兰境内计算。对于个人在2008年及以前年度的停留时间计算而言,仅当该个人在当天结束前(午夜12点前)都在爱尔兰境内,才会将当天按全天停留在爱尔兰境内计算。

满足以下条件之一的个人视为爱尔兰税收居民:

1、一个纳税年度内在爱尔兰境内停留183天或以上;

2、在一个纳税年度及前一个纳税年度在爱尔兰境内累计停留280天或以上(即“回顾标准”)。

上述280天的回顾标准仅当个人于一个纳税年度中在爱尔兰境内居住少于183天时才适用。如果个人一个纳税年度中在爱尔兰境内停留不超过30天,则在居民身份认定时不考虑这些天数。

依据上述居住天数标准未构成某个纳税年度的爱尔兰税收居民的个人,在某些情况下该个人也可以选择成为爱尔兰税收居民。

国内法规

1997年颁布的综合税法第34章节关于税收居民个人的规定

二、实体

法律指引

税收居民身份是决定一个公司的纳税义务以及适用的税法规定的关键性因素。爱尔兰税收居民实体应对其来源于境内外的所得承担纳税义务,而不仅对来源于境内的所得纳税。爱尔兰非税收居民实体一般无需承担爱尔兰纳税义务,但其在爱尔兰境内设立分支机构或者办事处开展贸易活动的除外。

1999年之前的情况处理

在相关法律规定出台之前,根据长期以来形成的的相关基本法规,实体税收居民身份的认定取决于其管理和控制的地点。从广义上讲,上述实体的“管理和控制”标准将考量对于公司运营最高层级的控制而不是日常的常规业务活动,考量对象包括公司政策的制定、重要的投资决策、主要合同的协商与主要供应商的合作洽谈以及重大兼并、重组交易等。管理和控制的基本法规适用于所有爱尔兰公司及外国公司。

1999年财政法修订

1999年财政法新加入了有关反滥用条款的相关规定(1997年颁布的综合税法第23A章节)。根据该规定,公司实体在某些特定情况下、公司实体如果在爱尔兰境内成立,将被视为爱尔兰税收居民。具体而言,对于在爱尔兰境内注册成立的公司实体而言,即使其自身或其关联公司均未在爱尔兰境内开展商业活动,那么该公司仍被视为爱尔兰税收居民,依据适用的双边税收协定相关条款该公司不应被视为爱尔兰税收居民的情况除外。

如果公司实体是一家在爱尔兰境内开展商业活动的“关联公司”,或是与一个在爱尔兰开展商业活动的公司有关联,则上述成立地规则不适用。前述“关联公司”是指符合下列任一条件的公司:

1.该公司最终控制人为欧盟税收居民(包括爱尔兰)或与爱尔兰签订双边税收协定的税收辖区的税收居民;

2.该公司(或与其关联的公司)的主要股份在欧盟成员国或签订双边税收协定的税收辖区认可的一个或多个证券交易所内大量定期的公开交易;

第23A章节规定,根据税收协定视为其他税收辖区税收居民的实体不是爱尔兰的居民,不应视为爱尔兰税收居民。该规定综合考虑了大多数税收协定包含的加比规则条款,当公司实体根据缔约国各自的法律均可视为各国的税收居民时,该实体视为其实际管理机构所在辖区的税收居民。根据“OECD协定范本注释”,公司实体的实际管理机构所在地是指对于实体商业运营至关重要的管理和商业运作做出实质性决定的地点。

2013年财政法修订

2013年颁布的财政法对综合税法第23A章节进行了修订:如果由于与税收协定缔约辖区在税收居民身份认定问题上出现错配的情况(即在爱尔兰境内成立的实体既不视为爱尔兰税收居民,也不视为缔约辖区的税收居民)时,则该实体应被视为爱尔兰税收居民。该条修订解决了管理和控制职能在爱尔兰税收协定缔约国内实施但在爱尔兰境内注册的实体不被视为任何税收辖区税收居民的错配情况。上述错配情况由以下原因导致:

1.公司未在税收协定缔约国境内注册成立,导致其不被视为该税收辖区的税收居民;

2.对公司的管理和控制发生在爱尔兰境外,导致其也不被视为爱尔兰税收居民。

上述修订可以确保在爱尔兰境内注册成立的公司的税收居民身份归属不会由于爱尔兰公司的居民身份认定规则与其缔约伙伴国的居民规则的错配问题而导致“无国籍”情况的产生。

2014年财政法修订

2014年颁布的财政法对综合税法第S23A章节有关公司居民身份认定的内容进行了重大修订。2014年财政法第43章节取代了原第23A章节,并做出规定:在爱尔兰境内注册成立的公司实体视为爱尔兰税收居民。同时还规定,公司税收居民身份的认定须与双边税收协定的规定一致,即根据税收协定视为其他税收辖区税收居民而非爱尔兰税收居民的公司,在国内法体系下也不应视为爱尔兰税收居民。

上述判定在爱尔兰境内注册成立的公司实体是否为爱尔兰税收居民的43章节的新注册地规则适用于在2015年1月1日或以后注册成立的公司。对于在该日期之前注册成立的公司实体,在2020年12月31日前作为过渡期,在过渡期内将继续沿用原来的第23A章节规定,但该公司实体的所有权、公司业务性质和活动发生重大变化的除外。

对于在境外注册成立但其主要管理和控制职能在境内实施的公司而言,2014年财政法对税收居民认定引入的新规则并不妨碍将该些公司认定为爱尔兰税收居民。对于这些公司而言,普通法中关于主要管理和控制实施地的判定规则将继续沿用。因此,在爱尔兰境外注册成立但主要管理和控制在爱尔兰境内实施的公司实体仍应被视为爱尔兰税收居民。

国内法规:

1997年颁布的综合税法第23A章节关于税收居民实体的规定

三、不视为税收居民的实体

目前尚未出台该类实体的清单,如有疑问可以向爱尔兰税务主管当局进行咨询。主管当局的联系方式详见第四部分。

四、联系方式

税收居民身份相关问题涉及税务当局多个部门。如果个人或实体对其居民身份不确定,应直接联系爱尔兰税务主管当局,有关部门将对相关的疑问做出回应。爱尔兰主管当局的联系方式如下:

International Tax Division Revenue Commissioners New Stamping Building Dublin Castle Dublin 2 Ireland

第二部分:爱尔兰纳税人识别号编码规则

一、纳税人识别号介绍

个人

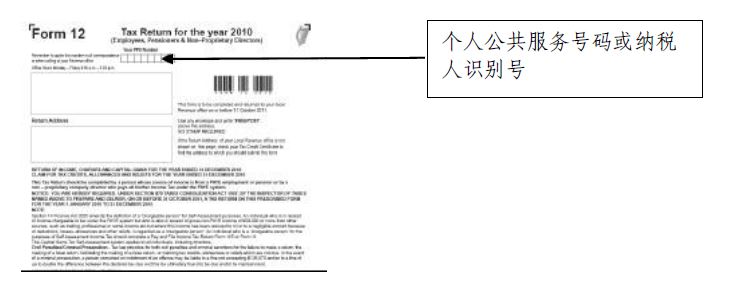

爱尔兰境内使用的个人纳税人识别号,一般不在官方文件中显示。该纳税人识别号是个人公共服务号码,由社会保障部门发放,也被税务机关作为纳税人识别号使用。

个人公共服务号在爱尔兰幼儿出生登记时自动生成。其他个人须向社会保障部办公室申请获得个人公共服务号。该号码一经发放,终身不会改变。

实体

爱尔兰境内使用的实体纳税人识别号有两种:纳税编号和CHY号码。纳税编号在实体进行税务登记时由税务当局发放,并用于识别实体纳税人。上述“实体”一般包括公司、合伙企业、信托和非法人团体。纳税编号不在官方文件中显示。

CHY号码由税务当局根据1997年颁布的综合税法第207章节的规定向符合有关慈善税务豁免条件的机构发放。豁免机构范围包含以下4大类:教育、宗教、扶贫和社区福利。

是否自动为所有税收居民发放纳税人识别号

个人:是;实体:否

个人

社会保障部门为出生于爱尔兰境内的所有个人自动发放纳税人识别号。1971年及之后出生于爱尔兰境内的个人,或于1979年4月之后在爱尔兰境内工作的个人,都应有由当局自动发放的纳税人识别号。

实体

实体(例如公司、合伙企业、信托和非法人团体等)不会自动获得纳税人识别号。目前,只有在实体向税务当局登记并完成TR1或TR2表格后,才会取得纳税人识别号。

(近期公司登记程序将会有所改变,税务当局将发挥更为积极的作用:自2016年6月起,税务当局将主动与尚未向税务当局登记的已成立的公司实体联系,要求从未且也不打算开展商业活动的公司实体前往公司登记处进行登记。另外上述实体之外的公司也将接受指导,与税务当局进行登记联系。)

二、纳税人识别号编码规则

个人和实体的纳税编号结构示例:1234567T或1497955KA

编码规则:7位数字+1或2位字母。

每个号码最后可以附带1或2位字母,字母的使用不设限制。

实体的CHY号码结构示例:CHY1234

编码规则:字母CHY加上一至五个数字。

三、如何找到纳税人识别号

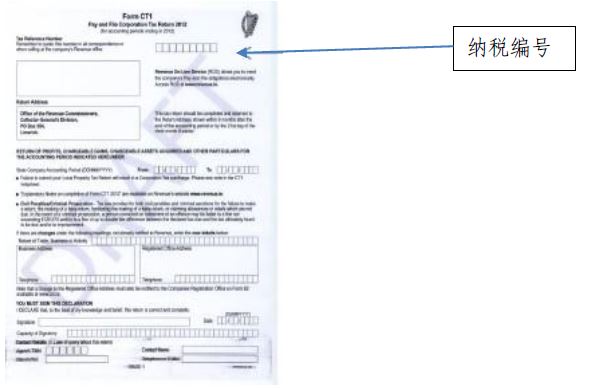

纳税编号

纳税编号一般不显示在官方文件中,纳税人在纳税登记后可在纳税申报单上找到纳税编号,如下图所示:

四、国内网站信息

更多个人纳税编号相关信息参见:www.welfare.ie。尚无实体纳税编号的相关信息。

纳税编号线上查验:无

CHY号码信息:

享受相关慈善税收豁免的机构清单及其CHY号码可在税务当局网站查询:www.revenue.ie

五、联系方式

纳税编号:

Revenue Commissioners,Planning Division,1st floor, Bishops Square,Redmond Hill, Dublin 2,D02 TD99, Ireland.

CHY号:Revenue Commissioners,Collector-General?s Division,Charities Section, Government Offices, Nenagh, Co. Tipperary.

电话:+353 67 63377

本地拨打:1890 666333

六、法律声明

根据版权及相关权利法案(2000年),上述关于爱尔兰纳税编号的相关资料的版权属于爱尔兰政府。对于上述材料的使用须获得有关版权所有者的许可授权。