意大利税收居民身份认定规则和纳税人识别号编码规则

第一部分:意大利税收居民身份认定规则

一、个人

意大利国内法中有关个人税收居民认定的相关适用条款规定如下:

根据意大利所得税法第2条第(2)款的规定,个人在一个纳税期间内超过一半时间符合下列任一条件,应认定为意大利税收居民:

1.已在市级人口登记系统登记的个人。如果该个人的登记已超过一个特定的时间,仅以此事实即足以将其认定为意大利税收居民。

2.根据民法(Civil Code)的定义,在意大利住所的个人。根据民法第43(1)章,“住所”一词指个人主要的业务(business)或利益(interests)所在地。住所与个人的实际所在地无关。

3.根据民法的定义在意大利有居所的个人。根据民法第43(2)章“居所”一词是指在意大利有“习惯性居住”的个人。

如涉及双边税收协定的相关规定,可参考相关协定的第4条第2段。

根据意大利所得税法第2条的规定,如意大利公民从市级人口登记系统撤销其公民身份,并移居到意大利法律所列定的某些享有税收特权的国家或地区(a Territory/State considered as tax privileged),则该个人将被预先假定为意大利税收居民,除非该纳税人提出有效文件可以证明其在该另一国家或地区实际居住的事实(此种情况下,纳税人负有举证责任)。上述所指的税收特权辖区/国家清单列于1999年5月4日颁布的部长令中(Ministerial Degree 4 May 1999)。

相关税收规定及指引参见以下文件(以下文件均为意大利语):

-1986年12月22日DPR第917号文第2条(意大利税法,-Article 2 (2 and 2-bis) of the DPR 22 December 1986, n.917 (Tax code);

-1997年12月2日部长令释义第304号(Circolareministeriale 2 dicembre 1997,n. 304 (Ministerial explanations)

二、实体

有关意大利实体税收居民认定,适用于1986年12月22日颁布的意大利所得税法案第73条。

根据意大利所得税法案第73(3)章规定,企业和其他实体在一个纳税期间内超过一半时间以上符合下列任何一个条件的,则应认定为意大利税收居民:

1.注册地在意大利;

2.行政管理地(Place of administration)在意大利;

3.主要或重要的经营活动地在意大利。

此外,在意大利成立的集合投资机构(即使免税)在任何情况下都被认定为意大利税收居民。

下述为所得税法第73条就居民身份的相关假定:

对于注册成立于白名单国家或地区以外的信托或类似实体、安排,如果其至少一个受益人或至少一个受托人居住在意大利,则其应被假定为意大利税收居民。

对于注册成立于白名单国家或地区以外的信托而言,如果一个意大利税收居民个人将财产权交付予该信托,则该信托也应被假定为意大利税收居民。

如涉及双边税收协定,可参考相关协定的第4条第3款。相关税收法规及指引(文件为意大利语):

-1986年12月22日意大利所得税法DPR第917号文第73条[Article 73 of the DPR 22 December 1986, n. 917 ,Tax code)]。

三、不视为税收居民的实体

根据 CRS 的要求,税收透明体也有 CRS 申报义务。即使税法不视其为纳税实体,但基于 CRS 报告目的,该实体仍应被视为“税收居民”。

四、联系方式

www.agenziaentrate.gov.it

第二部分:意大利纳税人识别号规则

一、纳税人识别号介绍

纳税人识别号(TIN)会被用作个人或实体在办理意大利公共行政事宜时的身份识别码,同时也会被用作政府部门与私人和公共机构沟通时的身份识别码。

根据总统令(Presidential Decree)第605/1973号,从事该规定第六条所列的交易时必须出示纳税人识别号。

针对个人而言,如果没有纳税人识别号则应向意大利税务部门提交申请。申请须注明个人信息以及正确的住所地址以接收列有纳税人识别号的卡片。在申请时,意大利公民或欧盟公民还必须提交有效的身份证明文件。

对于未成年人,可以由父母代为提交申请和身份证明文件。

对于婴儿,纳税人识别号通常由政府部门在其第一次注册身份时发放,或者其父母可以向税务部门代为提交申请和身份证明文件。

欧盟以外的其他国家公民须选择提交以下文件以申请纳税人识别号:

-有效的护照及签证(如有需要),或者其他被意大利当局认可的具有同等效力的文件;

-意大利使馆或领事馆颁发的附带照片的身份证明证书;

-有效的居留许可;

-由居住地市政当局颁发的身份证;

除那些无需就与增值税相关的活动作出申报以及没有进行任何与增值税相关的活动的个人以外,其他所有个人和单位必须向意大利税务部门申请纳税人识别号。

纳税人识别号在意大利税务部门(Agenzia delle Entrate)的税务登记处登记之后正式生效。

只有意大利税务部门(Agenzia delle Entrate)发放的纳税人识别号才具有法律效力,其他人无权擅自制造纳税人识别号相关计算软件或印制纳税人识别号卡片。

是否自动为所有税收居民发放纳税人识别号

个人:是;实体:否

实体的纳税人识别号需经申请后获得。

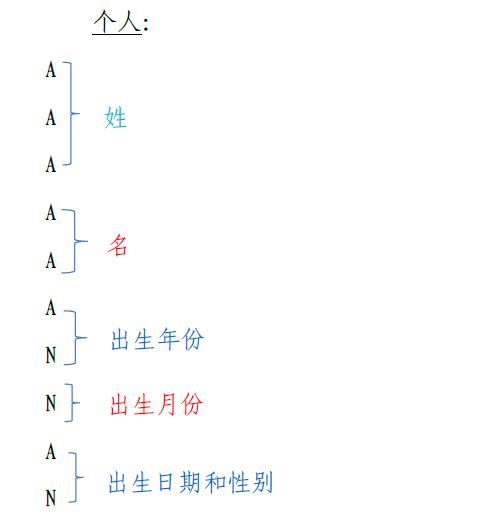

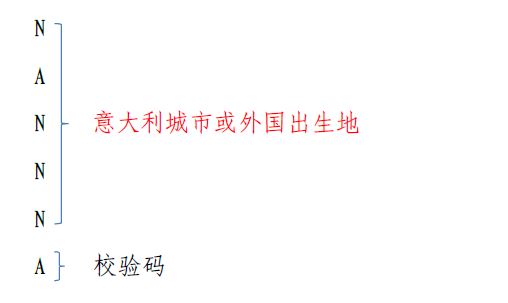

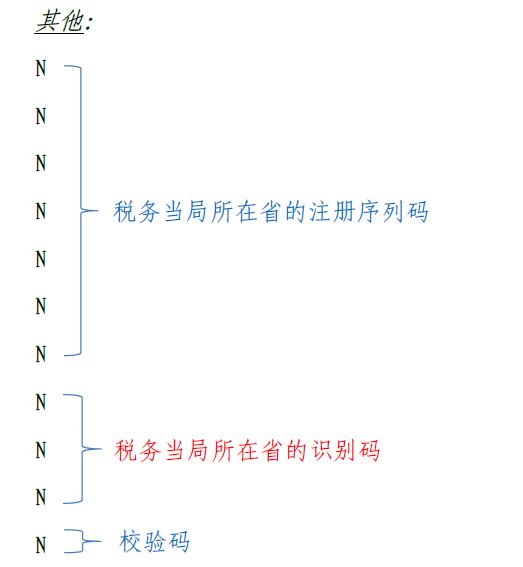

二、纳税人识别号编码规则

三、如何找到纳税人识别号

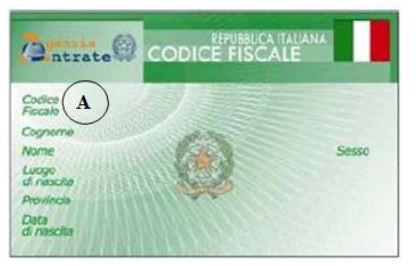

纳税人识别号可于下列文件中找到:

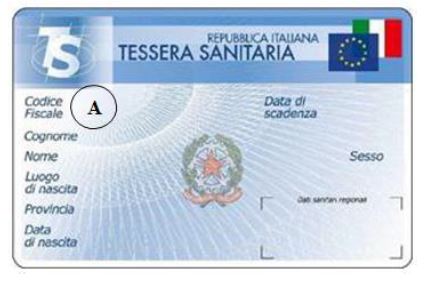

-可享受意大利健康系统服务的个人,纳税人识别号载于其个人健康服务卡上*

-没有被纳入意大利健康系统的个人,纳税人识别号载于专用的卡片上,下图为2006年起新版的卡片样本*:

下图为旧版的卡片样本*:

*画圈A部分即载有纳税人识别号的位置

纳税人识别号也会载于电子身份证、居住许可证和国民服务卡上。

四、国内网站信息

关于纳税人识别号的相关信息

www.agenziaentrate.gov.it

telematici.agenziaentrate.gov.it

五、联系方式

www.agenziaentrate.gov.it