韩国税收居民身份认定规则和纳税人识别号编码规则

第一部分:韩国税收居民身份认定规则

一、个人

韩国税收居民个人是指住址在韩国境内,或在韩国境内的临时住所居住达到或超过183天的个人(所得税法案第1(2)章节)。

-上述“住址”应根据居住关系的客观事实予以判定,例如:在韩国与家庭成员共同居住,或在韩国持有不动产(所得税法案中的强制执行法令第2(1)章节)。

-上述“住所”是指个人长期居住的地方,同时与该地方相比,没有其他地方与该个人有更为紧密的居住联系。(所得税法案中的强制执行法令第2(2)章节)

判定个人为税收居民的标准:

(一)满足下列任何一个条件的个人应视为在韩国有住址:

(1)居住在韩国的个人,如符合以下情形之一,应视为在韩国有住址(所得税法案中的强制执行法令第2(3)章节)

√因工作关系在韩国连续居住达到或超过183天;或

√由于工作或不动产等原因,与家庭成员共同在韩国居住而被认定为在韩国持续居住达到或超过183天。

(2)在海外工作的公职人员、居民,以及被派遣到海外的韩国企业或境外子公司(仅限于由韩国企业直接或间接拥有该公司100%股权)工作的高级管理人员或员工等,仍被视作韩国税收居民。(所得税法案中的强制执行法令第3章)

判定个人为非税收居民的标准

符合以下情形的个人,视为非居民个人:

居住或工作在海外的个人,拥有外国国籍或外国税收居民身份,在韩国无家人共同居住,并且由于其目前的工作和不动产状况,其不会返回韩国长期居住,应视为在韩国无住址。

根据习惯性住所判定韩国税收居民个人的特殊判定规则:

对于海外航线的机组人员或船员,如果其家人与其共同在韩国居住,或其在工作时间外通常居住在韩国,则该个人应视为在韩国境内有住所;如果上述居住地址在海外,则该个人应视为在韩国境内无住所。(所得税法案中的强制执行法令第2(5)章)

二、实体

如公司、视作公司的实体(适用公司税或公司税法案)或其他实体(适用个人所得税或所得税法案)的总部、主要经营场所或实际管理机构位于韩国境内,则该实体被视为韩国税收居民。(公司税法案第1(1)章节,所得税法案第2(3)章节)

三、不视为税收居民的实体

信托被视为税收透明体,由收取信托利润的受益人承担纳税义务并申报纳税(所得税法案第2-2(6)章节,公司税法案第5章节)。

由个人组成的联营企业(joint business),包括由个人组成的组织(associations)若满足以下条件,由其参与联营的每个人承担纳税义务并申报纳税(即该实体本身视为税收上的透明体),除此之外的其他情形则由联营企业本身(由一个联营合伙的代表人)承担纳税义务并进行申报(所得税法案中的强制执行法令第3(2)章)

-在联营企业内部存在协商一致的利润分配方式或利润分配比率。

-尽管没有协商一致的利润分配方式或利润分配比率,但已证明利润实际是在成员之间进行分配。

对于公司型投资基金,由该实体承担纳税义务并申报纳税;同时,对于信托或合伙型投资基金,由于其为税收上透明体,因此由投资人各自承担纳税义务(公司税法案第2(1)和51(2)章节、所得税法案第17(1)章节、所得税法案中的强制执行法令第26-2章节)。

对于适用前述第二部分的某些实体(无限合伙公司、有限合伙公司等),如其满足特定条件的同时该纳税人自己选择作为税收透明体,则由其合伙人各自承担纳税义务并申报纳税。(特殊税务处理控制法案第100-15章节和100-16章节)。

四、联系方式

Deputy Director Mr. Kim Jae-San(responsible for Tax Policy),International Tax PolicyDivision,Tax and Customs Office,Ministry of Strategy and Finance (MOSF)

Phone: +82 44 215 4332

Deputy Director Ms. Lee Jee-Min (responsible for International Cooperation),Tax Treaties Division, Tax and Customs Office, MOSF

Phone: +82 44 215 4354

Deputy Director Ms. Choi Jae-Hyun (responsible for Tax Administraion),International Tax Resource Management Division, International Tax Management,National Tax Service

Phone: +82 44 204 2877

第二部分:韩国纳税人识别号编码规则

一、纳税人识别号介绍

韩国的纳税人识别号(TIN)分为两种:居民登记号(Resident Registration Number)和商业登记号(Business Registration Number)。

1.居民登记号由韩国内政部向居住在韩国的韩国公民发放,并作为居民个人的纳税人识别号,在其雇主代扣代缴个人工资薪金所得税或个人申报所得、转让、继承和赠予税时使用。

2.个人若从事商业活动,则应向所在地主管税务局的局长处申请取得商业登记号,并以其作为纳税人识别号用于申报增值税时使用。

3.公司若从事商业活动,则应向所在地主管税务局的局长申请并取得商业登记号,并以其作为纳税人识别号进行所登记全部税种的纳税申报。

是否为所有税收居民自动发放纳税人识别号

个人:是

实体:是

二、纳税人识别号编码规则

1.商业登记号

商业登记号由10位数字组成(XXX-XX-XXXXX),规则如下表所示:

| 左边3位数字 | 中间 2 位数字 | 右边 5 位数字中的前 4 位数 | 右边 5 位数字中的最后 1 位数 |

| 101-999之间连续分配 | 用来区别个人和公司分配规则如下: 1)01-79:应缴纳增值税的个人独资企业 2)90-99:免增值税的个人独资企业 3)89:非法人宗教组织 4)80:非法人组织,不包括宗教团体(89) 5)81,86,87,88:公司总部机构 6)82:非营利组织的总部或分支机构 7)83:国家,地方政府或政府部门 8)84:外国公司总部,分支机构或联络处 9)85:公司分支机构 |

0001-9999之间连续分配 | 校验码,核对前 9 位数字是否输入有误 |

2.居民登记号

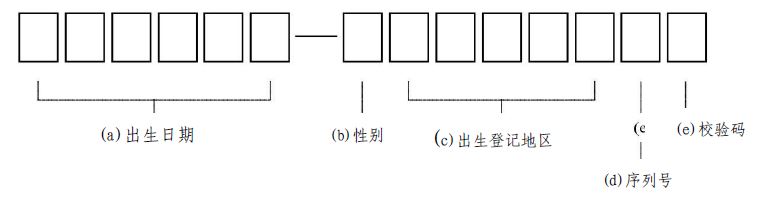

居民登记号由13位数字组成(XXXXXX-XXXXXXX),规则如下:

“53.表 韩国居民登记号规则”

| a.出生日期 (左边6位数字) |

b.性别 (右边7位数字的第1位数字) |

c.出生登记地区 (右边7位数字的第2-5位数字) |

d.序列号 (右边7位数字的第6位数字) |

e.校验码 (右边7位数字的最后1位数字) |

| 由个人出生日期构成(年年月月日日)。 例如:某人出生于1985 年1月2日,此6位数字为:850102 |

识别个人的性别: 1)如果出生于2000年之前, 1 表示男性 2 表示女性 2)如果出生于2000年之后, 3 表示男性 4 表示女性 |

由个人出生登记地区编码构成 | 个人在出生地区的登记序列号 | 校验码,核对前12 位数字是否输入有误 |

三、如何找到纳税人识别号

1.概述

韩国居民登记号可根据由其所在地政府部门签发的个人居民登记卡(Resident Registration Card) 或护照进行验证;商业登记号可在当地主管税务机关颁发的商业登记执照(Business Registration Certificate)上找到。

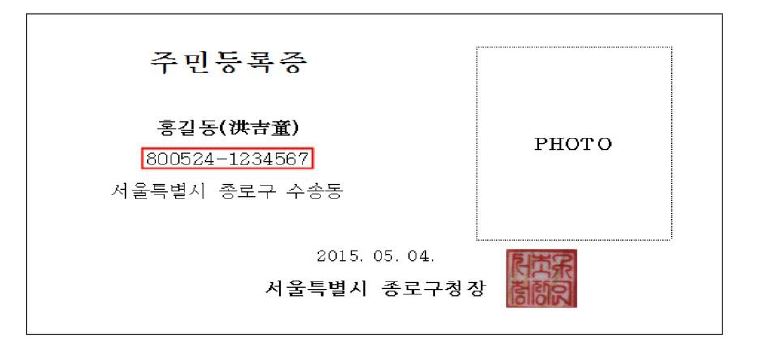

2.居民登记号

韩国居民登记号显示在韩国内政部颁发的居民登记卡上。(下图红色框内)

<居民登记卡>

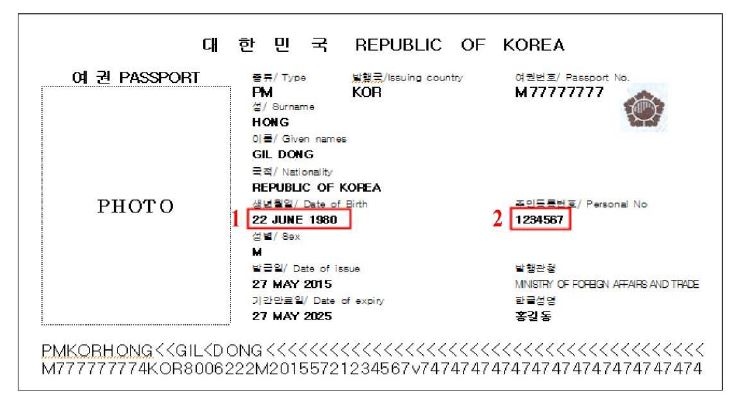

韩国居民登记号的右边7位数字可在韩国护照第一页找到(下图红色框2内)。将护照中个人出生日期调整为“年年月月日日格式”(下图红色框1内),并与上述右边7位数字登记号合并,便可获得完整的居民登记号。例如,下述护照所对应居民登记号为800622-1234567.

<护照>

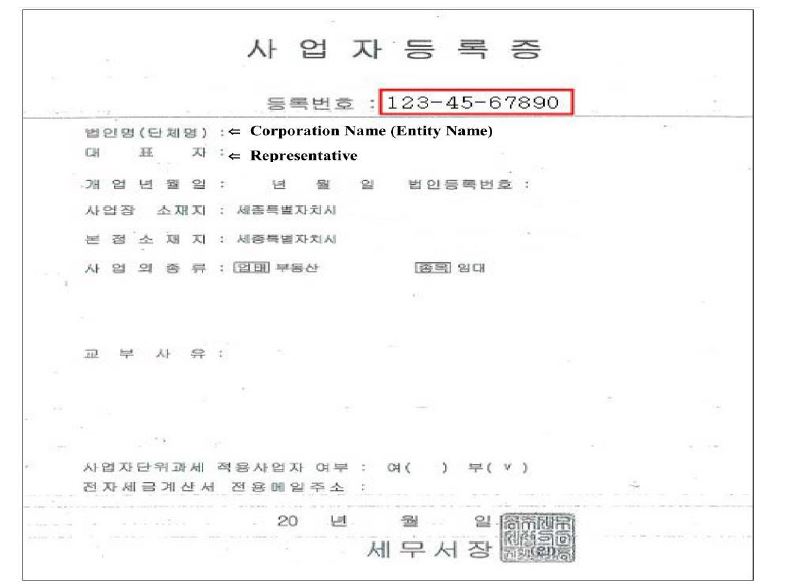

3.商业登记号

商业登记号可在韩国国税厅颁发的商业登记执照的正面找到。(下图红色框内)

<商业登记执照>

四、国内网站信息

更多有关信息请参见:http://www.nts.go.kr

五、联系方式

Deputy Director Ms. Ja-Eun Ku

Offshore Compliance Division, International Tax Management National Tax Service

Phone: +82 44 204 4651

Email: axis@nts.go.kr