马耳他税收居民身份认定规则和纳税人识别号编码规则

第一部分:马耳他税收居民身份认定规则

一、个人

根据所得税法第2条的规定,除非个人存在临时离境情况,声称为其他国家税收居民且税务局长认为合理,个人应视为马耳他居民。

一般而言,一个公历年度内在马耳他境内居住超过6个月的个人视为马耳他税收居民(参见所得税法第13条)。个人税收居民身份基于个案事实进行判定,通常考虑以下因素:

-居所所在地

-停留天数,即:>183 天

-是否有规律地、频繁地进入马耳他境内

-是否有居住在马耳他境内的意愿

-出生关系(含出生地)

-家庭关系

-商业关系

对于拥有双重税收居民身份的个人,根据相关双边税收协定具体确定其税收居民身份。当个人无法确定其税收居民身份时,可以咨询税务顾问。

二、实体

根据上述所得税法第2条的规定,在马耳他境内成立的实体一般视为马耳他税收居民。如果实体在马耳他境外成立,但其管理和控制职能主要在马耳他境内履行,则仍视为马耳他税收居民。“管理和控制”的概念在马耳他税法中并未具体定义,实践中为了确定管理和控制是否在马耳他境内实施,税务部门通常会考虑董事会议、股东大会是否在马耳他召开、以及除在马耳他召开的会议外是否有其它关于公司的决策在马耳他做出。对于拥有双重税收居民身份的实体,根据相关双边税收协定具体确定其税收居民身份。

所得税法第2条所指“公司”包含如下:

(a)根据公司法或商业合伙企业条例成立的有限责任公司;或者依据马耳他其他有效法律成立的具有类似形式的公司;

(b)根据公司法或商业合伙企业条例成立的合伙企业,其根据所得税管理法第27(6)条规定选择在一定时间期间作为公司开展业务;

(c) 根据民法及其“第二计划”(Second Schedule)相关规定注册成立的合伙企业,根据所得税管理法第27(6)条规定选择在一定时间期间作为公司开展业务;

(d) 根据公司法相关规定成立的欧盟经济利益集团(EEIG),其根据所得税管理法第27(6)条规定选择在一定时间期间作为公司开展业务;

(e)在马耳他境外注册成立,且与上述公司性质类似的实体;

(f)在马耳他境外注册成立,且与c项至e项中提及的合伙企业性质类似的实体,其选择根据所得税管理法第27(6)条规定选择在一定时间期间作为公司开展业务;

(g)根据马耳他现行相关法律注册成立的合作社团。上述法律规定中的“实体”包括任何实体形式的公司、团体、社团、及其他协会,无论其是否是公司组织形式,也不论其是否具有法人资格。

以下为相关法律:马耳他公司法、商业合伙企业条例、民法、公司法(EEIG相关)、所得税管理法。

三、不视为税收居民的实体

基于CRS报告目的,应报告实体也包括合伙企业、信托或者基金。因此,出于CRS信息报告的目的,即使是通常视为税收透明体或者不视为纳税人的实体也应视为马耳他税收居民。

四、联系方式

马耳他主管部门联系方式如下:

Aldo Farrugia Director General, Legal and International International Tax Unit MFSA Notabile Road Attard BKR 3000 Malta

电子邮件:

ca-eoi.ird@gov.mt

第二部分:马耳他纳税人识别号编码规则

一、纳税人识别号介绍

马耳他公民的身份证号码作为其纳税人识别号使用。非 马耳他公民个人和马耳他居民实体由马耳他国家税务局自 动发放唯一的纳税人识别号,该识别号由 9 位数字组成。非 马耳他公民个人在填报并提交申请表之后取得纳税人识别 号;新成立的马耳他实体在公司注册处注册时自动获得纳税 人识别号。

纳税人识别号广泛用于所得税、工薪税及代扣代缴等涉 税事项。就增值税而言,在马耳他开展商业活动且依照当地 增值税法规应为增值税纳税人的马耳他税收居民会获得一 个与上述纳税人识别号不同的增值税识别号。

马耳他公民的身份证号码、非马耳他公民个人和实体的 纳税人识别号一经发放,永久不变。

是否自动为所有税收居民发放纳税人识别号

个人:是;实体:是

二、纳税人识别号编码规则

| 格式 | 编码规则 | 备注 |

| (0000)999L 至 9999999L |

由8个字节组成,包含: -7位数字, -1位字母(M,G,A,P,L,H,B,Z) |

适用于马耳他公民 注 1:前四位数为0时可以省略 注 2:在系统中输入时纳税人识别号必须为 8 位,不足 8 位的,前面以 0 补足。 |

| 999999999 | 由 9 位数字组成 | 适用于非马耳他公民个人及马耳他税收居民实体。 |

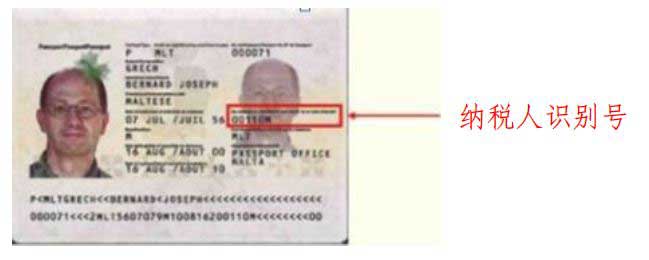

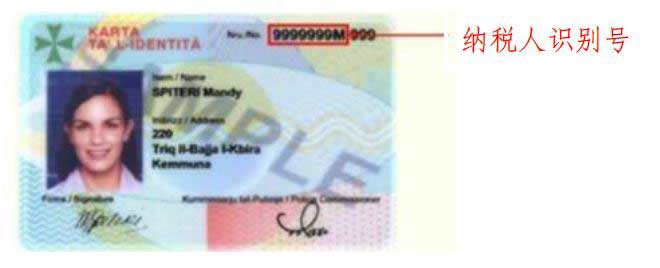

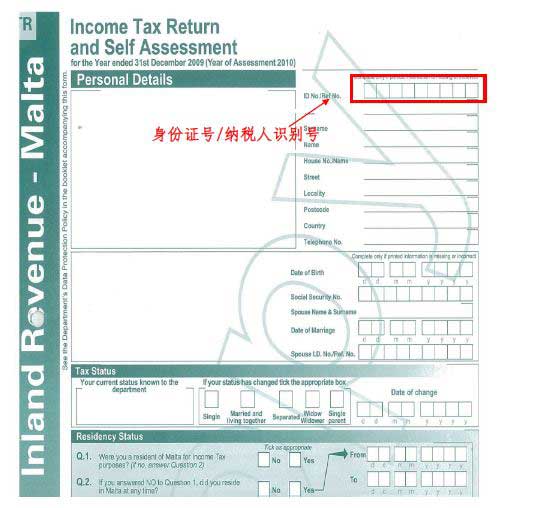

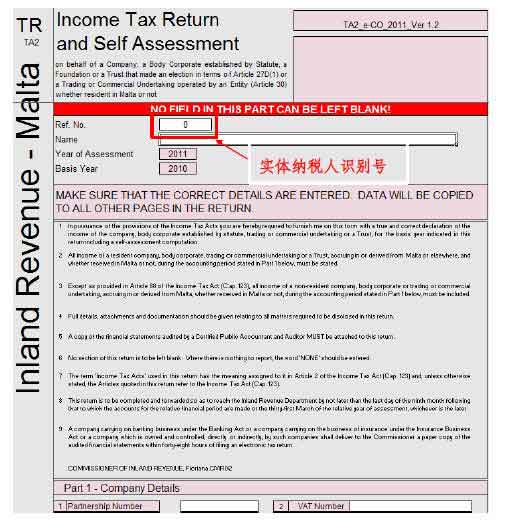

三、如何找到纳税人识别号

纳税人识别号载于以下官方身份证明文件中:

1、护照

2、身份证

3、纳税申报表(个人)

4、纳税申报表(实体)

四、国内网站信息

更多身份证号相关信息参见identitymalta.com

更多纳税人识别号相关信息参见:ird.gov.mt

暂不提供线上查询工具。

五、联系方式

电子邮件(纳税人服务):taxpayerservice.ird@gov.mt