波兰税收居民身份认定规则和波兰纳税人识别号编码规则

第一部分:波兰税收居民身份认定规则

一、个人

根据《个人所得税法案》(PIT)第三条第1a款的规定,个人或经济利益中心(重大利益中心)在波兰境内,或者在一个纳税年度内在波兰境内居住183天以上的个人视为波兰税收居民。

满足《个人所得税法案》(PIT)第三条第1a款规定的任一条件的个人,通常被视为波兰税收居民。

本规定适用于波兰作为缔约方的相关避免双重征税协定。

波兰未发布有关判定税收居民个人身份的指引。

二、实体

根据《企业所得税法案》(CIT)第三条第1款的规定,在波兰境内注册成立或管理机构位于波兰境内的法人,不论其所得的来源地,应就其全部所得承担纳税义务。

波兰未发布有关判定税收居民实体身份的指引。

三、不视为税收居民的实体

一般情况下,波兰的税收透明体是合伙企业,包括:基于民事法律关系的合伙企业、注册合伙企业、专业合伙企业和有限合伙企业。

有限合资合伙企业不视为税收透明体。根据《企业所得税法案》(CIT)第一条第3款第1项的规定,在波兰境内注册成立或管理机构位于波兰境内的有限合资合伙企业视为波兰税收居民。

四、联系方式

无

第二部分:波兰纳税人识别号编码规则

一、纳税人识别号介绍

1.纳税人识别号介绍

1.1 个人身份识别号(PESEL)介绍

自2011年9月1日起,波兰将PESEL号码作为个人纳税人识别号发放给在PESEL登记注册且不从事商业活动、也未登记为增值税纳税人的自然人。

PESEL号码由11位数字组成,作为PESEL数据库中个人的唯一识别码。PESEL数据库中存储的数据来自于市政府部门的数据库,即市政注册记录。

PESEL注册系统于1979年上线,存储的信息包括永久性住所位于波兰境内和永久性居住或临时居住在波兰境内3个月以上的个人,申请身份证或护照的个人,以及根据波兰法律需要持有社会保障号码的个人。PESEL号码由波兰内政部发放。

1.2 纳税人识别号(TIN)介绍

自2011年9月1日起,根据波兰法律被定义为纳税人、社保缴纳人或医保缴纳人的个人、法人、不具有法人资格的个人及其他实体,将在注册登记后获得纳税人识别号。

但是,根据2011年7月29日发布的注册和身份识别管理规定(第171号文第1016条款),在2011年8月31日以前发放的纳税人识别号仍有效。

二、纳税人识别号编码规则

2.1 个人纳税人识别号(PESEL)编码规则

| PESEL格式 | [C1,C2,C3,C4,C5,C6,C7,C8,C9,C10,C11] | C1到C11为字符 |

| 范围 | C1,C2,C3,C4,C5,C6,C7,C8,C9,C10,C11 | 数字 |

| 规则 | C1-C2 | 代表出生年份的最后两位数字 |

| C3-C4 | 代表出生月份数字 。 1900 年-1999 年出生的人使用实际出生月份, 其他年份出生的人: ·1800 年-1899 年出生的人,在实际出生月份上加 80 ·2000 年-2099 年出生的人,在实际出生月份上加 20 ·2100 年-2199 年出生的人,在实际出生月份上加 40 ·2200 年-2299 年出生的人,在实际出生月份上加 60 通过对出生月份数字使用该编码规则,可以保证至少区分5个世纪之内的数字。 具体如下表C3-C4附表: |

|

| 规则 | C5-C6 | 代表出生日 |

| C7-C9 | 代表序号 | |

| C10 | 代表性别(0、2、4、6、 8-偶数代表女性,1、3、5、7、9-奇数代表男性) | |

| C11 | 1.将前10位数字分别乘以相应的权重因子 (权重因子如下权重因子附表): 2. 将第 1 步得到的 10 个乘积个位数相加 3. 第 2 步得到乘积总和数字,用 10 减去其个位数 4. 第 3 步扣减后得到的数字即为第 11 位校验码 |

|

| 举例 | 2070803628 | 1. 某人出生于1902年7月8日,女性 2. 前 10 位数字与权重因子的乘积 :0*1=0, 2*3=6, 0*7=0, 7*9=63, 0*1=0, 8*3=24, 0*7=0, 3*9=27, 6*1=6, 2*3=6; 3. 0+6+0+3+0+4 +0+7+6+6= 32; 4. 10-2=8; 5. 校验码为 8。 |

C3-C4附表

| 月份 | 世纪 | ||||

| 1800-1899 | 1900-1999 | 2000-2099 | 2100-2199 | 2200-2299 | |

| 1 | 81 | 01 | 21 | 41 | 61 |

| 2 | 82 | 02 | 22 | 42 | 62 |

| 3 | 83 | 03 | 23 | 43 | 63 |

| 4 | 84 | 04 | 24 | 44 | 64 |

| 5 | 85 | 05 | 25 | 45 | 65 |

| 6 | 86 | 06 | 26 | 46 | 66 |

| 7 | 87 | 07 | 27 | 47 | 67 |

| 8 | 88 | 08 | 28 | 48 | 68 |

| 9 | 89 | 09 | 29 | 49 | 69 |

| 10 | 90 | 10 | 30 | 50 | 70 |

| 11 | 91 | 11 | 31 | 51 | 71 |

| 12 | 92 | 12 | 32 | 52 | 72 |

权重因子附表

| C1 | 1 |

| C2 | 3 |

| C3 | 7 |

| C4 | 9 |

| C5 | 1 |

| C6 | 3 |

| C7 | 7 |

| C8 | 9 |

| C9 | 1 |

| C10 | 3 |

2.2 纳税人识别号(TIN)编码规则

| TIN格式 | [C1,C2,C3,C4,C5,C6,C7,C8,C9,C10] | C1到C10共10个字符 |

| 范围 | C1,C2,C3,C4,C5,C6,C7,C8,C9,C10 | 数字 |

| 规则 | C10 | 1.将前9位数字分别乘以相应的权重因子 (权重因子如下权重因子附表): 2. 将第 1 步得到的 9 个乘积相加 3. 第 2 步得到乘积总和数字,除以11后得到余数 4. 第 3 步得到的余数即为第 10 位校验码 |

| 举例 | 2234567895 | 1. 前 9 位数字与权重因子的乘积: 2*6=12, 2*5=10, 3*7=21, 4*2=8,5*3=15, 6*4=24, 7*5=35,8*6=48,9*7=63; 3. 12+10+21+8+15+ 24+35+48+63=236; 4. 236*11=5; 5. 校验码为 5。 |

权重因子附表

| C1 | 6 |

| C2 | 5 |

| C3 | 7 |

| C4 | 2 |

| C5 | 3 |

| C6 | 4 |

| C7 | 5 |

| C8 | 6 |

| C9 | 7 |

三、如何找到纳税人识别号

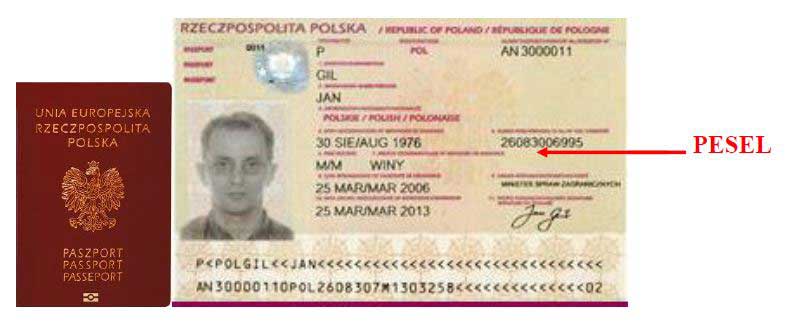

3.1 个人身份识别号(PESEL)

个人身份识别号载于官方身份证件上。以下官方网站上可以查找到相关样本:

护照

身份证

3.2 纳税人识别号(TIN)

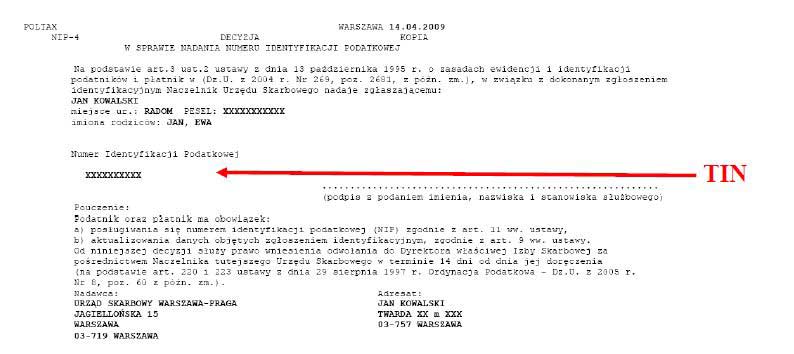

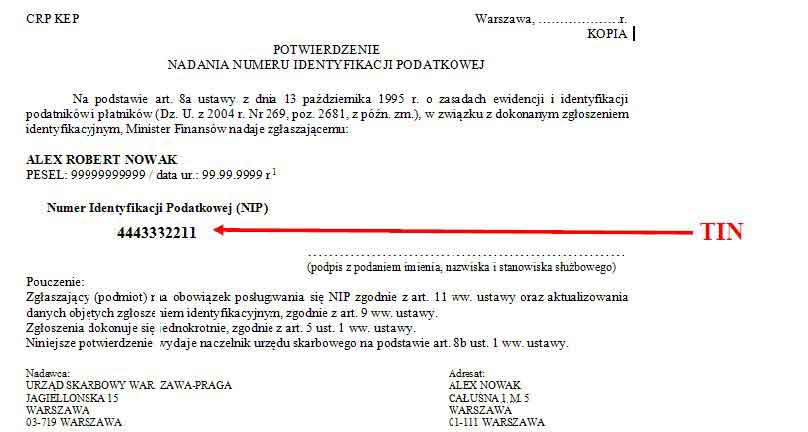

纳税人识别号不载于官方身份证件上,但可以在发放纳税人识别号的本地税务机关的正式表格上找到,例如:

3.2.1 根据2011年8月31日前适用的相关法律发放的纳税人识别号证书NIP-4

3.2.2 根据2011年9月1日以后适用的相关法律颁发的纳税人识别号表格

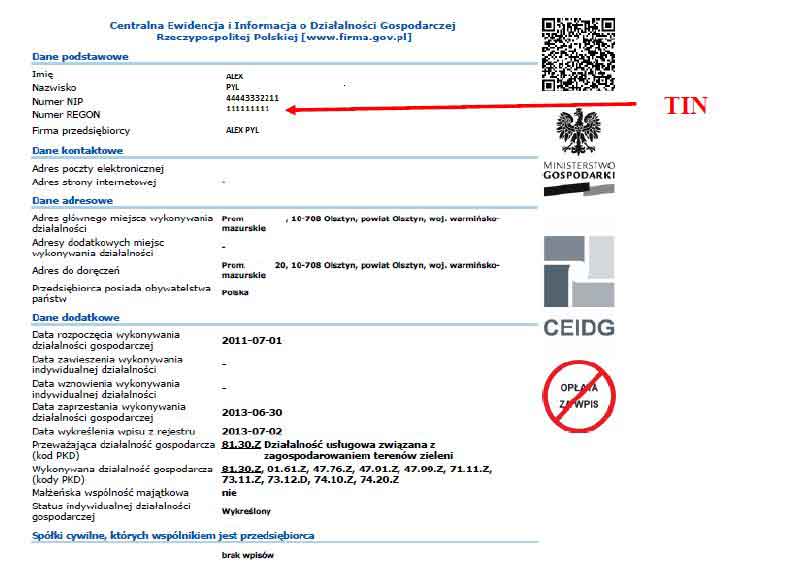

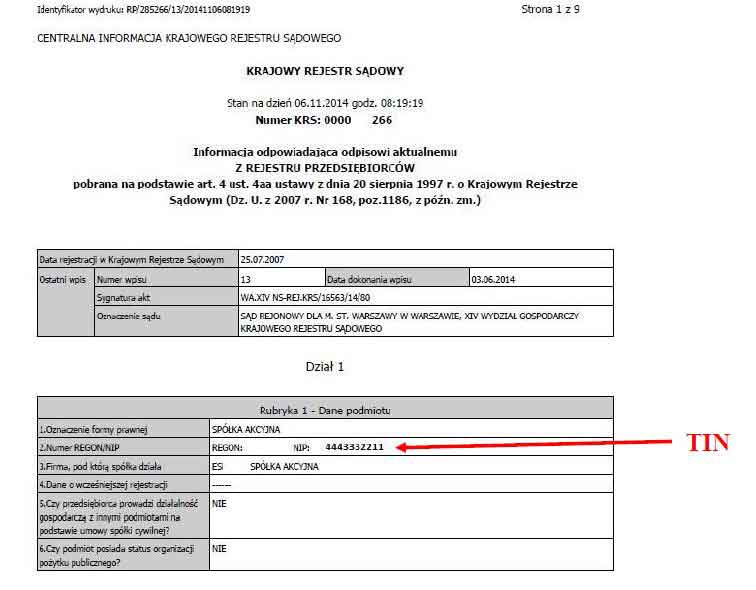

3.2.3 2014年12月1日以后,在国家法院登记处或者中央商业注册和信息中心披露的纳税人识别号可以确认已发放给相关实体或个人,其纳税人识别号可在下列文件中找到:

3.2.3.1 中央商业注册和信息中心发放的证书

3.2.3.2 国家法院登记处的相关资料

四、国内网站信息

更多有关纳税人识别号的信息参见:www.archbip.mf.gov.pl

暂不支持纳税人识别号网上查询。

更多有关PESEL的信息参见:www.mswia.gov.pl

五、联系方式

有关PESEL事宜请联系:

Ministry of Interior

固话拨打:+48 22 60 28 208

有关纳税人识别号事宜请联系:

National Tax Information (Call-center)

固话拨打:+48 801 055 055

手机拨打:+48 22 330 0330

六、法责声明

关于纳税人识别号的信息以及欧洲纳税人识别号门户网站上提供的纳税人识别号在线校验工具适用相关免责声明、版权声明以及与个人数据和隐私保护有关的规定。

波兰财政部相关版权声明(2011)(略)