西班牙税收居民身份认定规则和纳税人识别号编码规则

第一部分:西班牙税收居民身份认定规则

一、个人

个人所得税纳税人包括:

a)习惯性居住地位于西班牙境内的个人。

b)虽然习惯性居住地位于西班牙境外,但符合个人所得税法第十条规定的个人。

-a)“习惯性居住地位于西班牙境内的个人”是指满足下列任一条件的个人:

在一个公历年度内在西班牙境内居住超过183天。在判定在西班牙境内是否为永久居住时,偶尔离境的,不扣减日数,除非纳税人证实其符合另一税收管辖区的税收居民身份。若前述辖区为避税地的,税务机关有权要求纳税人提供在一个公历年度中在该避税地居住超过183天的相关证明;

活动或经济活动的主要基地或中心直接或间接位于西班牙境内的个人;

被抚养人(如未法定分居的配偶和/或未成年子女)常住于西班牙境内的个人。如果实际情况有出入,可以提交证明材料。

拥有西班牙国籍的个人,即使其声明自己已变更为某一避税地的税收居民,该个人在税收居民身份发生变化的纳税年度以及随后的四个纳税年度内仍负有缴纳西班牙个人所得税的义务。

若个人不存在上述任一情况,则视为非居民。

-b)拥有西班牙国籍但常驻境外的个人(例如外交使团成员、领事馆成员或国外执行公务的公职人员或公务员)及其配偶和未成年子女,仍应承担境内个人所得税纳税义务,但以下两种情况除外:

1)该个人不是公务员,且在前述情况发生之前其常住地已位于西班牙境外;

2)在上述情况发生之前,该个人未法定分居的配偶和未成年子女的常住地已位于西班牙境外。

相关税法规定

个人所得税纳税人——2006年11月28日颁布的关于个人所得税和公司税、非居民所得税和财产税的部分修订内容的第35号法令第8条,以下简称为PITL。

-习惯性居住地位于西班牙境内的纳税人

----PITL第9条

-习惯性居住地位于西班牙境外的纳税人

----PITL第10条

相关网址:www.agenciatributaria.es

a)西班牙税收居民个人

b)在西班牙境外工作的公务员的税收问题

相关法规的网址:www.agenciatributaria.es

二、实体

满足下列条件之一的实体,视为西班牙税收居民:

——依据西班牙法律组建;

——注册地位于西班牙境内;

——实际总机构位于西班牙境内。

不满足上述任一条件的实体视为非居民。

税务机关会根据下列情况,将位于免税国家或地区的实体认定为西班牙税收居民:(1)其主要资产直接地或者间接地由位于西班牙境内的资产构成;或者(2)其资产处置权的履行在西班牙境内;或者(3)其主要活动在西班牙境内进行,除非该实体可以证明其实际管理机构位于该免税国家或地区,且具有真实的经济目的和充足的商业理由,而非简单地进行证券或其他资产管理。

相关税法规定

——居所和税务住所-2014年11月27日颁布的企业所得税第27号法令第8条。

相关网址:www.agenciatributaria.es

a)西班牙法人居民

相关法律的网址:www.agenciatributaria.es

三、不视为税收居民的实体

一般而言,除依据民法设立的无商业目的的社团外,西班牙税收居民法人实体负有企业所得税纳税义务。

除法人实体外,以下位于西班牙境内的非法人实体也负有企业所得税纳税义务:

——1981年8月3日颁布的皇家法令第1776号规定的农业加工公司;

——2003年11月4日颁布的关于集合投资机构的第35号法令规定的投资基金;

——1982年5月26日颁布的关于集团和临时合资企业(TJV)以及区域性工业发展企业税务系统的第18号法令规定的临时合资企业;

——2014年11月12日颁布的关于风险投资实体、其他封闭型集合投资实体和管理公司的第22号法令规定的风险投资基金和封闭型集合投资基金。该法令对集合投资机构的第35号法令进行了修订;

——11月29日20052/1号皇室法令颁布的关于养老基金和养老金方案的相关法规规定的养老基金;

——1981年3月25日颁布的关于抵押市场的第2号法令规定的抵押市场监管基金;

——1992年7月7日颁布的关于房地产投资基金、投资公司以及抵押证券化基金的第19号法令规定的抵押证券化基金;

——1994年4月14日颁布的支持西班牙二次银行信贷调整和修改金融体系的第3号法令第5条附加规定所提及的资产证券化基金;

——1988年7月28日颁布的关于证券市场第24号法令规定的投资担保基金;

——1980年11月11日颁布的关于地方公共基金或相关区域立法的第55号法令规定的公共基金管理机构;

——2012年11月14日颁布的关于信用机构重组和解散的第9号法令第10条附加规定所提及的银行资产基金。

不具备法人资格的其他实体(例如尚未处理的遗产、由负有纳税义务的单个经济单位或者单个资产集团构成的合资产权实体)不负担企业所得税,而是依据穿透原则将收入在合伙人、继承人、联名业主或者相关参与者之间分配,而后再征税。

由于西班牙的税收主要根据居住地确定,因此首先应依据PITL第9条的规定或者公司法第8条的规定,确定合伙人、继承人、联名业主或者相关参与者的习惯性居住地,进而据此确定其是否为西班牙税收居民或非居民。在认定非居民实体时,须考虑该实体在西班牙境内是否设有常设机构。最后,根据穿透原则,实体的收入应依据PITL第89条的规定在合伙人、继承人、联名业主或者相关参与者之间进行分配,进而确定纳税义务。

相关税法规定

纳税人——2014年11月27日颁布的关于企业所得税的第27号法律第7条。

纳税人——2003年12月17日颁布的一般性税法第58号法律第35条。

收入分配——PITL第86至90条

相关网址:www.agenciatributaria.es

四、联系方式

General Deputy Directorate for International Taxation

电子邮件:

Fiscalidad.international@tributos.minhap.es

第二部分:西班牙纳税人识别号编码规则

一、纳税人识别号介绍

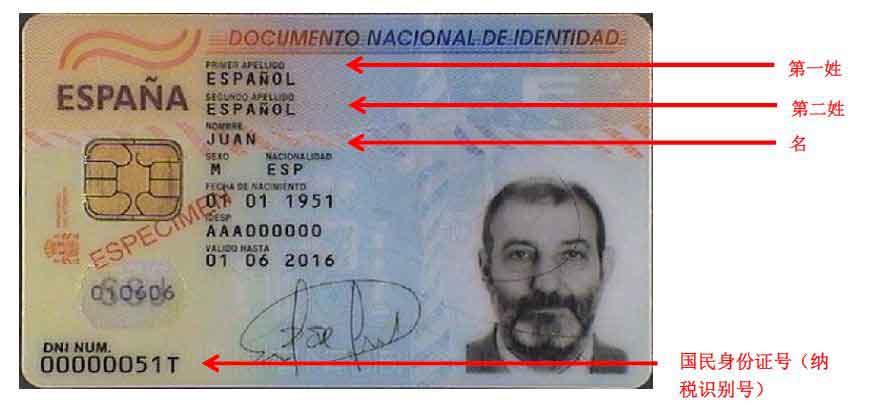

西班牙纳税人识别号一般载于官方身份证明文件上。

西班牙纳税人识别号是用于税收和海关相关事务的唯一识别号,由九位字符组成,最后一位是校验字母。

对于拥有西班牙国籍的自然人,纳税人识别号一般载于内政部(或警察总局)颁发的国家身份证(DNI)上。税务机关会依申请向没有DNI的西班牙人提供以L(非居民)或K(14岁以下的西班牙税收居民)开头的纳税人识别号。

对于无西班牙国籍的自然人,纳税人识别号是内政部颁发的外国人身份识别号(NIE)。没有NIE但因从事涉税活动而需要纳税人识别号的外国人,可以在取得正式的NIE前,获取以M开头的临时纳税人识别号。

法人实体有义务获取由税务机关发放的纳税人识别号。

有关强制获取纳税人识别号(TINs)的其他信息问题

| 问题1——您所在辖区是否自动为所有税收居民发放纳税人识别号? | |||

| 个人 | 是 | 实体 | 是 |

| 问题2a——如果不是,请您描述一下在何种情况下,个人无法自动取得纳税人识别号? | |||

| 问题2b——如果不是,请您描述一下在何种情况下,实体无法自动取得纳税人识别号? | |||

二、纳税人识别号编码规则

| 格式 | 编码规则 | 适用情况 |

| 自然人 | ||

| 99999999L | 8位数字+1位校验字母 | 西班牙自然人:DNI |

| L9999999L | 字母L+7位数字+1位校验字母 | 无DNI的非居民 |

| K9999999L | 字母K+7位数字+1位校验字母 | 无DNI的14岁以下西班牙税收居民 |

| XóYóZ 9999999 |

字母X/Y/Z+7位数字+1位校验字母 | 有NIE的外国人 |

| M9999999L | 字母M+7位数字+1位校验字母 | 无NIE的外国人 |

| 非自然人 | ||

| L99999999 | 大写字母+7位数字+校验码 | 适用于非自然人。 第一位字母表示: -西班牙的实体(A,B,C,D,E,F,G,H,J,P,Q,S,U,V) -外国实体(N) -非居民常设机构(W) |

三、如何找到纳税人识别号

纳税人识别号在下列官方身份文件中显示:

1.1 个人身份证

1.1.1 2006 前的个人身份证

1.1.2 电子身份证

2006 年 3 月后开始启用的电子身份证

1.1.3 外国人居住证

1.2 纳税人识别卡

纳税人识别卡以信件方式邮寄给获得纳税人识别号的自然人或非自然人,纳税人可以通过登录国家税务局网站验证真伪。

1.3 新版驾照

新版驾照自 2004 年 11 月后适用,与信用卡同等大小(长 9 厘米宽 6 厘米)

四、国内网站信息

关于纳税人识别号的信息:www.agenciatributaria.es

如果咨询顾问拥有国家税务局认可的电子证书,需要验证第三方的纳税人识别号是否正确或已注册,可以登录网站www.agenciatributaria.gob.es。

任何人可以在国家税务局网站上验证纳税人识别卡的真伪。在网页中选择“通过电子号码验证纳税人识别卡”。如果纳税人有正式通知书,则可以选择“通过安全验证码验证文件”进行验证。

五、联系方式

暂无。