瑞士税收居民身份认定规则和瑞士纳税人识别号编码规则

第一部分:瑞士税收居民身份认定规则

一、个人

个人在瑞士境内拥有税务意义上的住所或者居所,则被视为瑞士的税收居民。

个人在瑞士居住且有意在瑞士永久停留则构成了上述所谓的“税务意义上的住所”。住所是指个人有意永久停留的居住地,即该个人在业余时间维系朋友及家庭纽带等个人关系的常住地,也是个人参与社会活动的所在地(重要利益中心)。但是,仅是工作所在地并不足以构成税务意义上的住所。

个人在瑞士境内从事产生收入的活动且在瑞士境内停留满30天、或虽未有从事此类活动但却在瑞士境内停留满90天的,无论其中间是否有临时离境,都视为瑞士的税收居民。

仅仅因为教育或健康等原因而在瑞士境内停留居住的个人并不视为瑞士税收居民。

居住在瑞士境外的瑞士政府官员或服务于公法部门或机构的瑞士个人,如果其部分或全部收入在居住国享受税收减免,则其仍负有在瑞士纳税的义务。

瑞士与其他国家或地区签订的避免双重征税协定仍按相关规定执行。

相关法律法规:

联邦法案关于直接联邦税的规定第3条(德语缩写为 DBG[SR642.11],Article 3 Federal Act on Direct Federal Taxation)

税务协调法案第3条(德语缩写为 StHG[SR 642.14],Article 3 Tax Harmonisation Act)

公民法典第23条(德语缩写为 ZGB[SR210],Article 23 Civil Code)

二、实体

实体的法定住所(注册地点)或实际管理机构在瑞士境内的,视为瑞士税收居民实体(是否为瑞士税收居民实体决定了其在瑞士境内承担无限还是有限纳税义务)。税收居民身份由其正式成立地决定,因此,如果某实体的法定住所是瑞士,则其为瑞士的税收居民实体。法定地址是指该实体在商业登记机关登记的地址。

如果一个实体虽然不是在瑞士境内注册成立,但其实际管理机构却位于瑞士境内,则该实体也视为瑞士税收居民实体。就此而言,实体作出重大管理决策的地点将起到决定作用。实体是否应在瑞士境内承担企业所得税或资本税纳税义务根据其实际管理情况确。因此,如果一个公司在境外成立、其管理人员也居住在那里,但是如果该公司实质上遵循瑞士股东的指令行事,那么在这种情况下瑞士税务机关可认定该公司为瑞士税收居民。

以上判定规则同样适用于公司之外的其他实体。

应纳税的实体包括法人实体,即公司(股份公司、有限责任公司、具有无限合伙人的股份有限公司、合作企业、协会、基金会和固定资本投资公司[SICAF])。直接投资房地产的集合投资计划也视为税收居民。

瑞士与其他国家或地区签订的避免双重征税协定仍按相关规定执行。

相关法律法规:

联邦法案关于直接联邦税的规定第49、50和51章(德语缩写为 DBG[SR642.11],Articles 49, 50 and 51 Federal Act on Direct Federal Taxation)

税务协调法案第3章(德语缩写为StHG[SR 642.14],Article 20 Federal Tax Harmonisation Act)

三、不视为税收居民的实体

根据瑞士相关法律,信托不具有法人资格。同时,在瑞士税法中,外国信托也不视为纳税法律实体,因此信托不视作税收居民。

但是,根据CRS相关资料和信息交换的要求,当受托人为瑞士税收居民时,属于金融机构的信托应视为税收居民。受托人是否为税收居民可依据前述第二部分的标准判断。

合伙企业为税收透明体,由合伙企业中的合伙人各自承担纳税义务。此外,集合投资计划也视为税收上的透明体,即使其在瑞士境内有税务意义上的住所,也不承担纳税义务,上述集合投资计划包括那些不直接投资于房地产的可变资本投资公司(SICAV)、集合投资有限合伙企业(LPCI)和契约型基金(FCP)。如前述第二部分所言,固定资本投资公司(SICAF)被视为实体。

瑞士与其他辖区签订的避免双重征税协定仍按相关规定执行。

相关法律法规:

联邦法案关于直接联邦税的规定第49章(德语缩写为 StHG[SR 642.11],Articles 49 Federal Act on Direct Federal Taxation )

联邦法案第2章共同投资计划(德语缩写为 CISA[SR951.31],Article 2 Federal Act on Collective Investment Schemes)

联邦法案第5章国际税务信息自动交换(AEOI 法案Article 5 Federal Act on international Automatic Exchange of Information in Tax matters)

四、联系方式

主要联系人:个人或实体所在地的税务管理局。

瑞士所有税务管理机构的清单及联系方式参见网页:www.steuerkonferenz.ch

有关税收协定适用的相关问题,请联系:

State Secretariat for International Financial Matters SIF

Bilateral tax issues and double taxation treaties

Bundesgasse 3

CH-3003 Berne

联系电话:+41 58 462 71 29

电子邮箱:dba@sif.admin.ch

第二部分:瑞士纳税人识别号编码规则

一、纳税人识别号介绍

实体

根据瑞士国际税务自动信息交换联邦法案第2章第1节,UID 编号作为实体的纳税人识别号。

瑞士于2011年引入 UID 编号,该编号是联邦级别的唯一识别号码,不仅适用于税收事务,还可用于其他事项(例如海关的贸易登记码)。UID 的法律依据为在2010年6月18日颁布的瑞士联邦法案 UID 条款(德语缩写为UIDG[SR431.03])及2011年1月26日颁布的瑞士 UID 相关法令(德语缩写为 UIDV[SR 431.031])。

关于 UID 编号如何发放给实体的相关规定,在瑞士联邦法(第三章第一段c小节)和瑞士 UID 法令(第一章)中有详细说明。其中,以下实体将会获得 UID 号码:

·在商业登记机关注册登记的实体;

·未在商业登记机关注册登记,但由联邦政府或其部门征收税收或关税的个人或法人实体;

·从事商业活动或自由职业者,且相关活动不属于前两项范围(每项业务都分别有不同的 UID 编号);

·没有法人资格但出于行政管理目的需要被识别的开展生产经营的合伙企业;

·在瑞士境内有经营场所或出于执法目的需要被识别的外国或国际法人实体。

一般情况下,UID 编号统一分配给作为法人实体的公司总部,其下设的分支机构不会获得 UID 编号。

实体进行行政登记时,该系统会自动分配 UID 编号。若未获得 UID 编号,实体可以向瑞士联邦统计局(Swiss Federal Statistical Office)申请 UID 系统注册。

瑞士联邦统计局使用专门的登记系统对 UID 编号进行分配、管理和使用,登记系统通过网络接口向公众开放(https://www.uid.admin.ch)。通过登记系统可以查询实体的 UID 编号、增值税纳税人编号或商业登记号。UID 实体的公开信息包括其税收居民身份状态、地址(住所或经营场所)以及商业登记资料。

中央商业名称目录(Zefix)是记录已注册实体的主要数据库,与上述登记系统有类似的功能,该目录也向公众开放(www.zefix.ch)。

个人

根据瑞士国际税务自动信息交换联邦法案第2章第1段第f小节,养老保险基金编号(Old-age and Survivors’Insurance Number,即 OASI 号码)作为个人在AEOI框架下的纳税人识别号。

OASI 是由中央薪酬委员会(CCO)发布的在联邦层面唯一的识别码。OASI 广泛用于各类社保事务,也可以(在有限程度上)用于其他用途(例如税收事宜、军事管理、教育等)。OASI 相关法律依据为:1946年12月20日颁布的瑞士联邦养老保险法案(德语缩写为 AHVG ,法语缩写为 LAVS[SR 831.10])、以及1947年10月31日颁布的瑞士养老保险法令(德语缩写为 AHVV,法语缩写为 RAVS[SR 831.101])。

关于 OASI 发放给哪些人的相关信息在 AHVG/LAVS 第 50c 章节和 AHVV/RAVS 第 H 章节中有详细规定。简要而言,OASI 编号一般发放给瑞士居民个人以及在瑞士拥有习惯性住所的个人。此号码一般在个人于“Infostar”中央数据库完成出生登记后或在国家移民事务秘书处向中央薪酬委员会(CCO)提供相关信息时自动生成。

根据 AHVG/LAVS 第 50c 和 50d 章节的规定,仅有经联邦法案或州法授权指定的机构才可以系统性使用OASI号码,且仅能用于上述法律列明的目的。

因此,对 OASI 的使用必须注意保密。同时,对于该号码的系统使用也仅限于与瑞士签订《金融账户涉税信息自动交换多边主管当局间协议》的相关对方国家(或地区)内的金融机构、以及和瑞士签订了《金融账户自动交换双边协议》的相关对方国家(或地区)内的金融机构使用。

是否自动为所有税收居民发放纳税人识别号

个人:是;实体:否

个人

根据瑞士国际税务自动信息交换联邦法案第 2 章第 1 段 f 小节的规定,在 AEOI 框架下,OASI 号码(即瑞士的社保号)作为个人的纳税人识别号。所有瑞士税收居民个人均会自动获得 OASI 编号。

实体

根据瑞士国际税务自动信息交换联邦法案第 2 章第 1 段 g 小节的规定,在 AEOI 框架下, UID 编号为实体的纳税人识别号。绝大多数实体会自动获得 UID 编号。一些特殊的集合投资计划可能不会自动取得 UID 编号,在此情况下,联邦税收管理局可能要求联邦统计局给其发放 UID 编号作为纳税人识别号使用。

二、纳税人识别号编码规则

实体

UID 编号的结构为:CHE - 999.999.99C

UID 编号由九位数字组成,随机分配且不包含任何实体的相关信息(UID 编号为非描述性数字)。为体现该代码为瑞士官方的号码,UID 编号会包含前缀“CHE”。该前缀对应的是 ISO 3166-1 中的 alpha-3 变体。代码中最后一个字母 C 为校验码,通过标准算法(模式 11)计算得出。

为了提升可读性,前缀和数字中间加入了一个连字符。数字部分则用点分隔为三个部分,每个部分由三位数字组成。

更多关于 UID 编号的信息参见以下网址:www.bfs.admin.ch

个人

现行的 OASI 编号于2008年开始在瑞士使用,OASI 编号以3位数的国家代码开始(瑞士为756),随后为9位数的随机数字(代表个人身份识别的终身、唯一的数字)以及最后1位校验码组成。为了提升可读性,每一号码段之间都被用点来隔断。OASI编号的结构示范:756.1234.5678.97

更多关于OASI编号的信息参见以下网址:www.bsv.admin.ch

三、如何找到纳税人识别号

实体

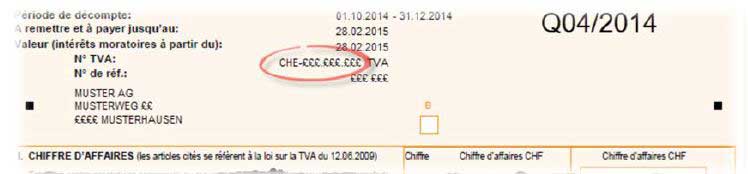

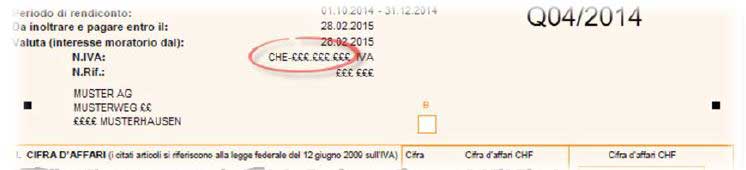

UID编号不会显示在官方文件上,但可能会显示在增值税纳税申报表的首页。若实体不知自己的 UID 号码,其可以 通过 UID 登记系统查询。只要实体在 UID 登记系统中有记录,通过输入实体的法定名称、增值税代码或商业注册代码便可在 UID 登记系统中查询到相应的 UID 编号。

以下是增值税纳税申报表中 UID 号码的示例:

a)季度增值税纳税申报表德语版:

b)季度增值税纳税申报表法语版:

c)季度增值税纳税申报表意大利语版:

UID 号也载于商业名称目录中。由于州与州之间的差异,此处不再举例。相关信息可以访问以下网址:www.zefix.ch

个人

2008年起发放的官方保险证明上载有OASI编号。保险证明会注明个人的姓名、出生日期和OASI编号。保险证明是一张大小与信用卡类似的卡片。

更多有关保险证明的信息可访问以下网址:www.zas.admin.ch

OASI 编号也载于瑞士健康保险卡上,也是一张大小与信用卡类似的卡片。

四、国内网站信息

实体

更多有关 UID 号的信息,请访问瑞士联邦统计局网站:

http://www.uid.ch

UID 号线上查询工具可参见以下网址:www.uid.admin.ch

个人

更多有关 OASI 编号的信息,请访问瑞士联邦统计局网站:www.bsv.admin.ch

中央薪酬办公室网站:www.zas.admin.ch

五、联系方式

实体

瑞士联邦统计局

Swiss Federal Statistical Office

IDE Espace de l’Europe 10

CH-2010 Neuchatel

联系电话:+41(0)800 20 20 10(周一至周五08:30-11:30/14:00-16:00)

电子邮箱:uid@bfs.admin.ch

个人

瑞士联邦社会保险办公室 FSIO

Swiss Federal Social Insurance Office FSIO

CH-3003 Berne

Effingerstrasse 20

CH-3003 Berne

联系电话:+41(0)58 462 90 11