日本特别纳税调整之关联交易

1.1 关联关系判定标准

关联关系判定标准分为形式标准和实质标准两大类。

1.1.1形式标准

一方拥有另一方的直接支配权、间接支配权、并列支配权50%以上。

1.1.2实质标准

(1)一方半数以上的法人董事或代表权的董事由另一方委派,或同时兼任另一方的法人董事或雇员。

(2)一方法人的经营活动的相当一部分依存于与另一方法人的交易关系。

(3)一方法人的经营活动所需的资金中相当一部分依存于与另一方的贷款关系(包含债务保证情况)。

(4)一方法人依存于另一方法人提供的经营活动基本的著作权、工业所有权、技术诀窍关系。

1.2 关联交易基本类型

主要包括法人与关联方之间进行的存货销售、资产购买、劳务提供等交易。

1.3 关联申报管理

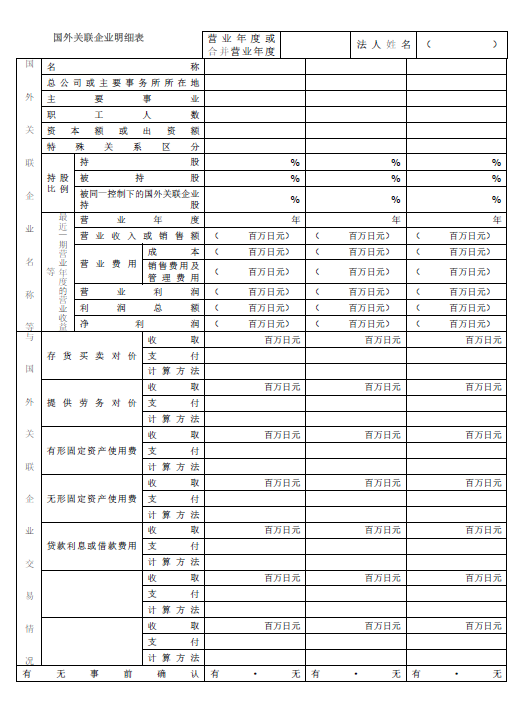

在法人税申报过程中,需要一并将国外关联方明细等资料予以提交。法人税的申报及缴纳期限通常为事业年度终了日次日起两个月内。国外关联方关联申报表具体样式如下。

表29 国外关联方关联申报表