墨西哥特别纳税调整政策之税基侵蚀及利润转移行动计划(BEPS)相关影响

4.10.1 税基侵蚀及利润转移行动计划简介

根据 OECD 统计,全球每年有4%-10%的企业所得税因跨境逃避税而流失,每年损失约为1000亿至2400亿美元。各国难以依靠单边行动和双边协调解决国际逃避税行为,必须借助于多边税收合作。《为执行防范税基侵蚀与利润转移之税收协定条款修订的多边公约》(“BEPS多边公约”)是二十国集团(G20)领导人在2013年圣彼得堡峰会委托OECD启动实施的国际税收改革项目,旨在修改国际税收规则,遏制跨国企业规避全球纳税义务、侵蚀各国税基的行为。墨西哥于2017年6月7日加入BEPS公约。

该项目由34个经济合作与发展组织(OECD)成员国、10个非OECD的G20成员国和17个其他发展中国家共计61个国家共同参与。经过24个月紧锣密鼓的工作,OECD于2015年10月5日发布了BEPS项目全部15项行动计划产出成果。这些成果已由2015年10月8日G20财长与央行行长会议审议通过,并将提交同年11月G20安塔利亚峰会由各国领导人背书。

BEPS行动计划是百年来国际税收体系迎来的根本性变革,BEPS各项措施的总体目标是堵塞国际税收规则漏洞,防止跨国企业以合法方式通过人为筹划向低税或无税地区过度转移利润,避免其大部分利润在全球任何国家均无需纳税。

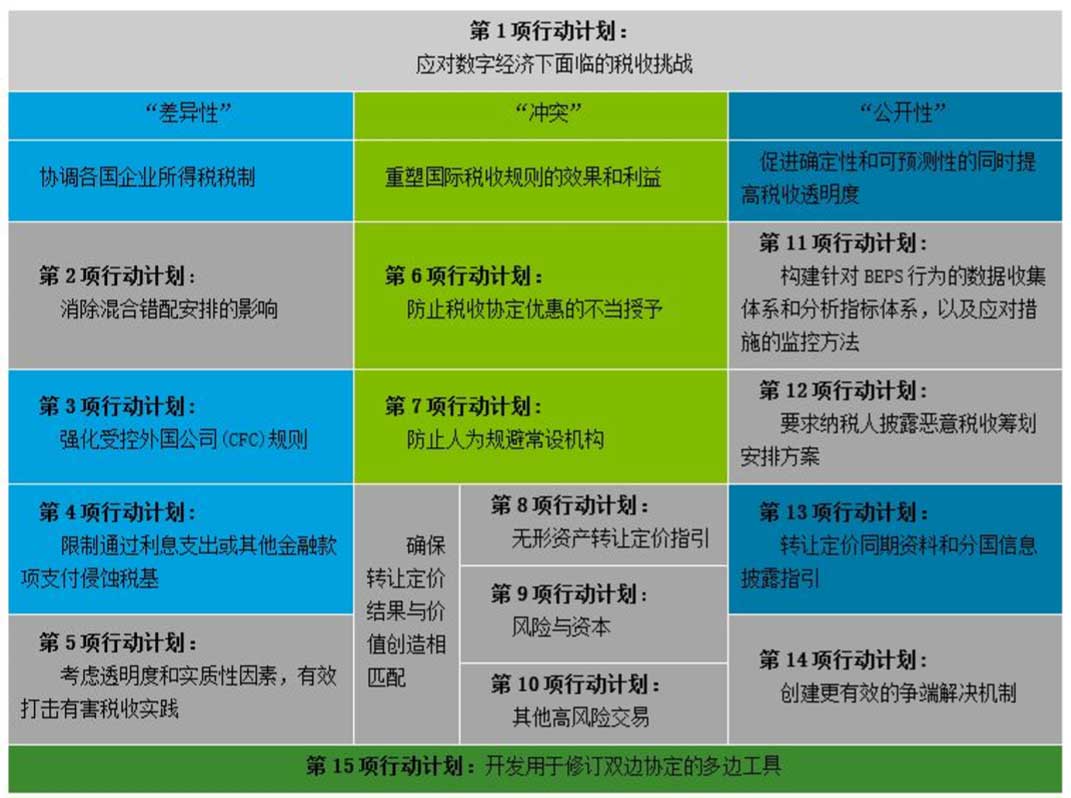

BEPS行动计划共包括15项,分别为:

图2 BEPS 行动计划一览

4.10.2 墨西哥现行相关法规

墨西哥拥有一系列现行的反避税措施,包括:

-受控外国企业规则;

-资本弱化规则(以及背对背贷款规则);

-转让定价规则;

-利息、特许权使用和技术支持支出不许税前抵扣,除非该支出收款方在居民国就该笔所得缴税;

-向国外关联方支付款项,当收款方就可以对该笔收入进行抵扣时,所支付款项不能抵扣;

-当发生跨国关联交易且显示缺乏税收协定优惠前提下可能存在双重征税风险时,要求非纳税居民申请享受税收协定优惠待遇;

-对“原材料进口加工再出口”经营进行严格的定义,符合该定义可以适用进口加工再出口优惠税制(例如转让定价安全港规则、常设机构豁免等)。

此外,墨西哥发布了其关于BEPS多边公约所做的保留与声明,主要包括:

-关于第4条(双重居民实体)的保留:墨西哥对该条的全部内容做出保留,即不适用“除个人以外的人成为两个或多个缔约管辖区的居民,需由缔约管辖区各方相互磋商以确认该实体在协定项下被认定为哪一方缔约国的税收居民”之条款;

-关于第6条(被涵盖税收协定的目的)的保留:墨西哥针对第6条第1款做出保留,声明该条款不适用于墨西哥所签订的已经将“防范双重不征税或低税负”列为协定宗旨的税收协定;

-关于第7条(防止协定滥用)的保留:墨西哥针对第7条第1款及第8至13款做出保留,墨西哥声明该条第1款不适用于墨西哥所签订的已经将“主要目的或主要目的之一为获取协定利益之安排”排除在协定适用范围之外的税收协定;第8至13款不适用于墨西哥所签订的已包含类似条款的税收协定;

-关于第11条(税收协定对居民国征税权的限制)的保留:墨西哥声明该条款不适用于墨西哥所签订的已包含类似条款的税收协定;

-关于第14条(合同拆分)的保留:墨西哥针对该条款的全部内容进行保留;

-关于第16条(相互协商程序)的保留:墨西哥针对第16条第2款第2项做出保留,因其仅计划达到OECD/G20BEPS项目关于争端解决的最低标准;

-关于第17条(相应调整)的保留:墨西哥声明该条款不适用于其签订的已经含有类似条款的协定;

-关于第35条(开始适用)的保留:墨西哥针对第35条第4款做出保留。

4.10.3 单边税基侵蚀和利润转移相关行动

2014年墨西哥税法改革包括一系列税基侵蚀和利润转移相关的措施,例如利息、特许权使用费和技术支持支出不许税前抵扣,除非该支出收款方在居民国就该笔所得缴税以及当发生跨国关联交易且显示缺乏税收协定优惠前提下可能存在双重征税风险时,要求非纳税居民申请享受税收协定优惠待遇。政府认为这些措施与税基侵蚀和利润转移建议书立场一致,因此不需要额外的单边措施。

自2016纳税年度起,相关纳税人需提交三种转让定价报告新表格:

-一份涵盖集团信息的声明书,包括经营活动、无形资产、财务以及税务状态;

-一份涵盖墨西哥实体信息的声明书,包括其职能、财务信息以及可比公司信息;

-对于集团合并应税收入超过7.5亿欧元的情况,需提交一份逐国的集团内每家实体的信息申明,包括其经营活动、收入分配、缴纳税款等。

4.10.4 实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约

经合组织于2018年3月22日宣布,《为执行防范税基侵蚀与利润转移之税收协定条款修订的多边公约》(“BEPS多边公约”)将于2018年7月1日起正式生效。

BEPS多边公约旨在通过对现有双边税收协定的自动修订,以迅速执行G20/OECD BEPS 制定的有关税收协定的相关措施。对于目前存在适用税收协定、相互协定程序的地区,通过执行BEPS多边公约,可以发挥“最低标准”在税收协定中的作用。此外,根据各方的意见,可选择性的修改有关永久机构、穿透实体、居住地、双重征税、最低持股期限、不动产的资本收益和对本国居民征税权等税收协定。