土耳其税收管理机构

3.1.1 税务系统机构设置

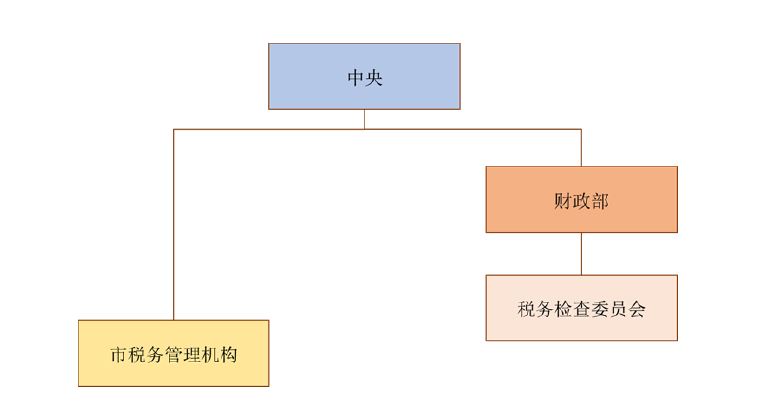

土耳其的行政管理架构为四级,即中央、省、市、县,但是在财政体制上是两级的制度安排,即中央和市。省、县两个行政级次无独立的征税权,也无独立的财政。土耳其实行中央一级征税制度,税收立法权和征收权集中在中央,税务主管当局是财政部和税务管理机构,财政部下又设税务检查委员会等部门。土耳其税收管理机构的组织架构,请见如下示意图:

▲土耳其税收管理机构的组织架构图

3.1.2 税务管理机构职责

税收立法权和征收权集中在中央,税务主管当局是财政部和税务管理机构。土耳其的财政部负责相关财政及税务工作,其下设立的税务检查委员会负责相关税务检查的工作。

最高行政法院的联席会议负责对同一类涉税案件不同部门做出的矛盾判决进行裁决,拥有最终裁定权,裁定结果对行政机关、下级法院和纳税人具有法律效力。土耳其税收法律行为的实施必须由议会授权的特别机关发布公告规定,这些公告具有普遍法律约束力,未经授权发布的公告仅对税务机关具有约束力。