美国税收制度概览

2.1.1 税制综述

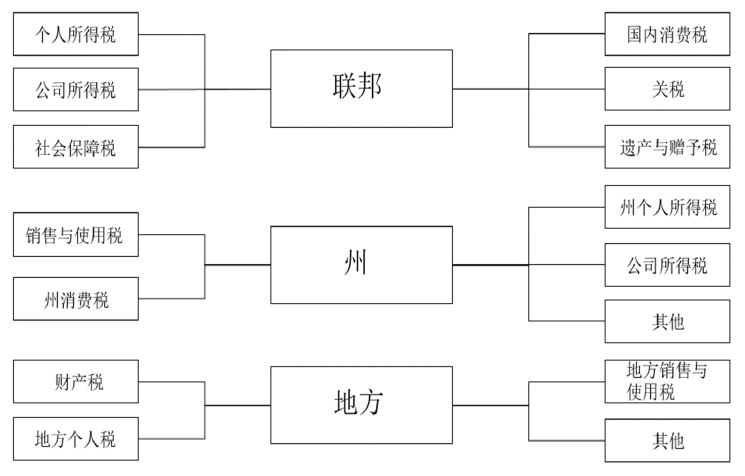

美国现行税制体系与联邦制相适应,由联邦、州和地方三级构成。

美国联邦税以个人所得税和公司所得税为其主要收入来源,州税以销售与使用税为其主要收入来源,地方税以财产税为其主要收入来源。

美国主要税制体系如下图所示:

美国的现行税制,是以所得税为主体税种,辅以其他税种构成的。主要包括:公司所得税、个人所得税、销售与使用税以及关税、财产税、消费税、印花税、薪资税等。其中,公司所得税与个人所得税不仅是美国税制中的主要税种,也是与赴美投资关系最为密切的税种。以下主要介绍美国的公司所得税与个人所得税制的基本内容,对其他税种的内容只作概要性介绍。

2.1.2 税收法律体系

美国的税收法律体系主要由美国国内税收法律(Internal Revenue Code)、财政法规(Treasury Regulation)和其他官方税收文件构成。美国国内税收法律的制定要经过众议院筹款委员会起草,众议院讨论并批准,参议院财政委员会审核,参议院讨论并提出改动意见,参众两院联席委员会商讨,参众两院表决通过等程序,最后交由总统签署。财政法规,通常又被称为联邦税收法规,由美国财政部对于国内税收法律未详细说明的地方提供官方解释。财政法规最初会以草案的形式向大众公布,在充分考虑公众对于草案的意见后,正式确定最终版本。其他官方税收文件包括税务裁决(Revenue Ruling)、税收程序(Revenue Procedure)、私人信件裁决(Private Letter Ruling)和技术建议备忘录(Technical Advice Memorandum)等。税务裁决和税收程序具有正式法律效力,私人信件裁决和技术建议备忘录不具备财政法规的同等法律效力,也不能被纳税人或税务机关作为先例引用,但在实操中具有重要参考价值。

2.1.3 近三年重大税制变化

美国在2017年底进行了税制改革(以下简称“2017年税改”)。2017年12月22日,美国总统特朗普签署《减税和就业法案》,其中大部分条例自2018年1月1日起实施。该法案是特朗普政府取得的第一个重大立法成果,也是继1986年以来美国联邦税收制度最为重大的一次变化。

2017年税改秉持四项准则:

(1)使税法简单,公平,易懂;

(2)提高美国劳动人民收入水平;

(3)通过改进美国企业和员工的竞争环境,从全球吸引工作机会至美国;

(4)将目前留存在海外的数万亿美元带回美国,并再次投资到美国经济中。

具体而言,2017年税改法案对美国联邦税收制度的重塑主要体现在三个方面:

(1)降低税率,减轻税收负担

无论是个人所得税还是C型公司(股份有限公司)所得税,都将降低税率作为最为重要的改革内容。根据美国国会税收联合委员会报告,税改会使联邦税收在10年内减少约1.5万亿美元,其中个人所得税减少9,290亿美元;企业所得税净减少5,610亿美元;遗产税减少100亿美元。按2016年美国相关税收数据,以年增长率3%计算,10年平均减税率2.69%,其中个人所得税减税率4.15%,公司所得税减税率11.69%,遗产税减税率0.18%。此外,公司税率的降低会促使美国实业资本的回流,以期促进美国经济增长。

(2)规范税基,简化税收制度

无论是个人所得税还是企业所得税,除了降低税率外,对税前扣除和减免优惠作了有增有减的调整,以规范税基,实现税制改革的三大政策目标:一是通过降低税率、规范扣除、减少优惠和扩大税基以合理税制;二是通过限制境外关联交易支付及增加一次性过渡税,以反避税措施减少税收流失并加速海外利润回流,增加美国税收利益;三是通过取消公司替代最低税收(AMT),提高个人替代最低税收(AMT)门槛,以及减少税收优惠、限制税前扣除项目以简化税制,降低税收征收成本和纳税人遵从成本,提高征管效率。

(3)增加债务,削减福利开支

2017年税改法案目标是希望通过减税来减轻企业和个人税负,降低成本,振兴经济,扩大就业。但减税可能会增加财政赤字和增加政府债务。预计减税将导致未来10年增加万亿美元联邦预算赤字。2019年10月1日美国财政部发布报告称,在美国2019财年即将结束的最后两天里,美国政府债务总量增加了1100亿美元,全财年政府债务新增了1.2万亿美元,而在2018财年里美国政府债务总量已经增加了1.27万亿美元,受此影响,美国政府债务总量已达到22.72万亿美元。过去四个季度,按名义GDP计算即未对通胀率进行调整的美国经济增速为 4.0%,在此期间,美国政府债务总额增长了5.6%(亦未对通胀率进行调整)。

2017年的税改还规定了一次性过渡税。根据美国联邦税法第965条,美国企业将目前滞留境外的未纳税利润“视作”已汇回境内并缴纳一次性过渡税。下辖受控外国公司(CFC)或持有任意一家外国公司(不包括被投资公司)10%以上的股份的美国企业适用该一次性过渡税的相关规定。此未纳税利润仅限于1986年以后的累计收益和利润(E&P)。一次性过渡税的税率分两档:海外未纳税所得若是以现金和现金等价物的形态存在,则适用15.5%的税率;若是海外未纳税所得以其他资产形态存在,则适用8%的税率。一次性过渡税的计算方式为取2017年11月2日和2017年12月31日二者中较高的累计收益和利润并将此累计收益和利润按现金或现金等价物及其他资产进行分类;然后,根据上述税率缴纳相关一次性过渡税。此外,尚未使用的境外税收抵免结转一般可用于冲减一次性过渡税的应缴税额。一次性过渡税的应纳税额可选择按照如下方式分八年(即八期)付清。在第一至第五期,每期均支付应纳税额总额的8%;在第六期,支付应纳税额总额的15%;在第七期,支付应纳税额总额的20%;在第八期,支付应纳税额总额的25%。