白话CRS之一,税务居民,海外身份

海外身份不等于税务居民身份,后者跟CRS关系更密切

1.什么是海外身份

海外身份,含义较广泛,通常指持有海外的绿卡,永居卡或者海外的国籍,持有海外的国籍也称为持有第二国护照。

2.什么是税务居民身份

税务居民身份,可以理解为有义务对某个国家或者某个地区纳税的身份,或者理解为在某个国家或地区居住,有义务对这个国家和地区纳税的身份。

很明显海外身份不等于税务居民身份。简单来看,常接触的几个国家税务居民身份的大致判定如下(更具体更准确的判定还需要咨询税务师)。

- 中国,在中国境内有住所,或者因户籍、家庭、经济利益关系而在中国境内习惯性居住的,或者无住所而在一个纳税年度内在中国境内居住累计满183天,判定为中国的税务居民。

- 美国,美国公民或者持有美国绿卡者,会被判定为美国税收居民。外籍人士,如果在美国停留时间同时满足以下两个条件,则为被判定为美国税务居民。

- 本公历年度内在美停留不少于31天;

- 根据以下计算公式,本公历年度和过去两个公历年度加起来的三年内在美停留不少于183天:a.本年度在美停留的全部天数,加上;b.前一年度在美停留天数的三分之一,加上;c.再前一年度在美停留天数的六分之一。

- 香港,通常居住在香港的人士,即个人在香港或者其家人在港有永久性的住所,除了偶然(学习、工作等)的离港外,持续性的在香港有固定的住所的人士,或者特定的纳税年度,在香港停留的天数超过180天,或者在连续的2个纳税年度中,在香港停留的时间超过300天的人士,会被认定为香港税务居民。

- 瑞士,通常个人在瑞士境内从事产生收入的活动,并且累计停留的时间超过30天,或者没有从事任何的活动,但是在瑞士累计境内停留的时间超过了90天,会被判定为瑞士的税务居民。

- 新加坡,新加坡税收居民指:(1)通常居住在新加坡的新加坡公民或新加坡永久居民,合理的临时离境除外;或者(1)在新加坡居住/工作的外国人:a.在上一个日历年在新加坡居住/停留/工作至少183天;或者b.在新加坡连续居住/停留/工作3年;或者(3)在新加坡连续工作超过2个日历年且总停留时间至少为183天的外国人;或者(4)持有有效期至少一年的工作准证的外国人也将被视为税务居民。

- 加拿大,加拿大公民或者持有加拿大枫叶卡者,会被判定为美国税收居民。或者一个纳税年度在加拿大境内停留时间超过183天或以上的人士,会被判定为加拿大税收居民。

3.什么是CRS

CRS非常简单的解释就是:将您在国外的金融信息传回您本国税务机构。

CRS简单点的解释就是:A国人甲在B国开设金融账户,B国金融机构收集甲账户信息按标准方式报送A国。

CRS也可以这样简单解释:张三是A国的税务居民,张三是B国的非税务居民,张三在B国开设的金融账户就会被识别并按标准格式报送到A国。

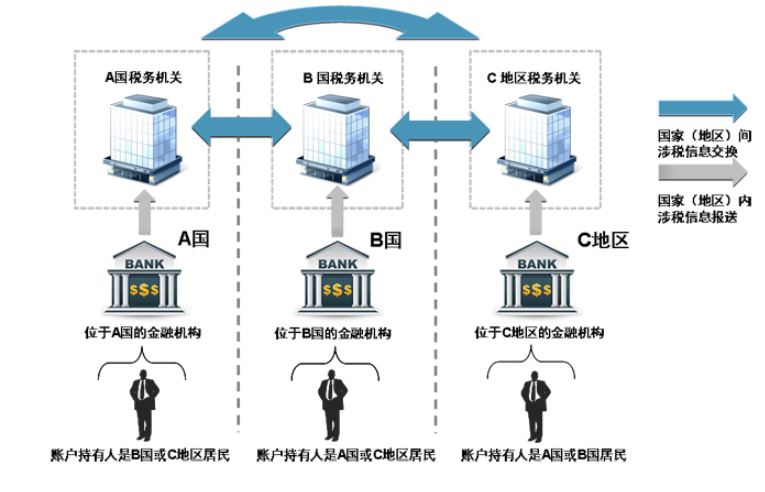

CRS较标准的解释是:CRS标准的解释是:金融机构通过尽职调查程序识别非本国税收居民个人和企业在该机构开立的账户,该金融机构按年向金融机构所在国(地区)主管部门报送账户持有人的信息,信息包括名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等,再由主管部门与账户持有人的居民国的税务主管当局开展信息交换。具体过程如下图所示:

4.税务居民身份在CRS中的重要作用

了解以上CRS的概念,就很容易看出,CRS是按照税务居民身份来报送金融信息的,而不是按照海外身份来报送,在CRS应对实践中,税务居民身份作用非常重要。

5.是否可以拥有多个税务居民身份,海外身份呢?

可以拥有多个税务居民身份,也可以拥有多个海外身份,这些情况,是常见的。